EEG-Umlagebegrenzung bei Eigenversorgung im EEG 2021

Von ISPEX am 20. Jan 2021

Gerade noch rechtzeitig zum neuen Jahr wurde der Gesetzgebungsprozess zum EEG 2021 abgeschlossen und das EEG 2021 konnte am 1. Januar in Kraft treten. In letzter Minute wurden umfangreiche Änderungen bei der Begrenzung der EEG-Umlage bei Eigenversorgung umgesetzt. Durch die Rückwirkung für zurückliegende Verbrauchszeiträume drohen Unternehmen eventuell Rückforderungen.

Aus der Neuregelung des § 61c EEG für hocheffizienten KWK-Anlagen ergeben sich abermals Änderungen. Die bereits bekannte Progressionsregelung im mittleren Leistungssegment für Anlagen über 1 MW und bis einschließlich 10 MW ist umgesetzt. Unternehmen der stromkostenintensiven Branchen erhalten aus dem § 61c weiterhin eine umfangreiche Privilegierung.

Mit einer Neufassung der Übergangsregelungen des § 61d EEG bei hocheffizienten neueren KWK-Anlagen mit einer festen Deckelung über Vollbenutzungsstunden in Abhängigkeit von der Erstaufnahme der Eigenversorgung der Anlage wurden die Verbrauchszeiträume 2019 bis 2020 neu geregelt.

Zusätzlich können Betreiber von EE-Anlagen über den veränderten § 61b EEG im niedrigeren Leistungssegment für begrenzte Strommengen im Eigenverbrauch eine vollständige Entlastung von der EEG-Umlage in Anspruch nehmen.

Gas-KWK-Anlagen weiterhin privilegiert

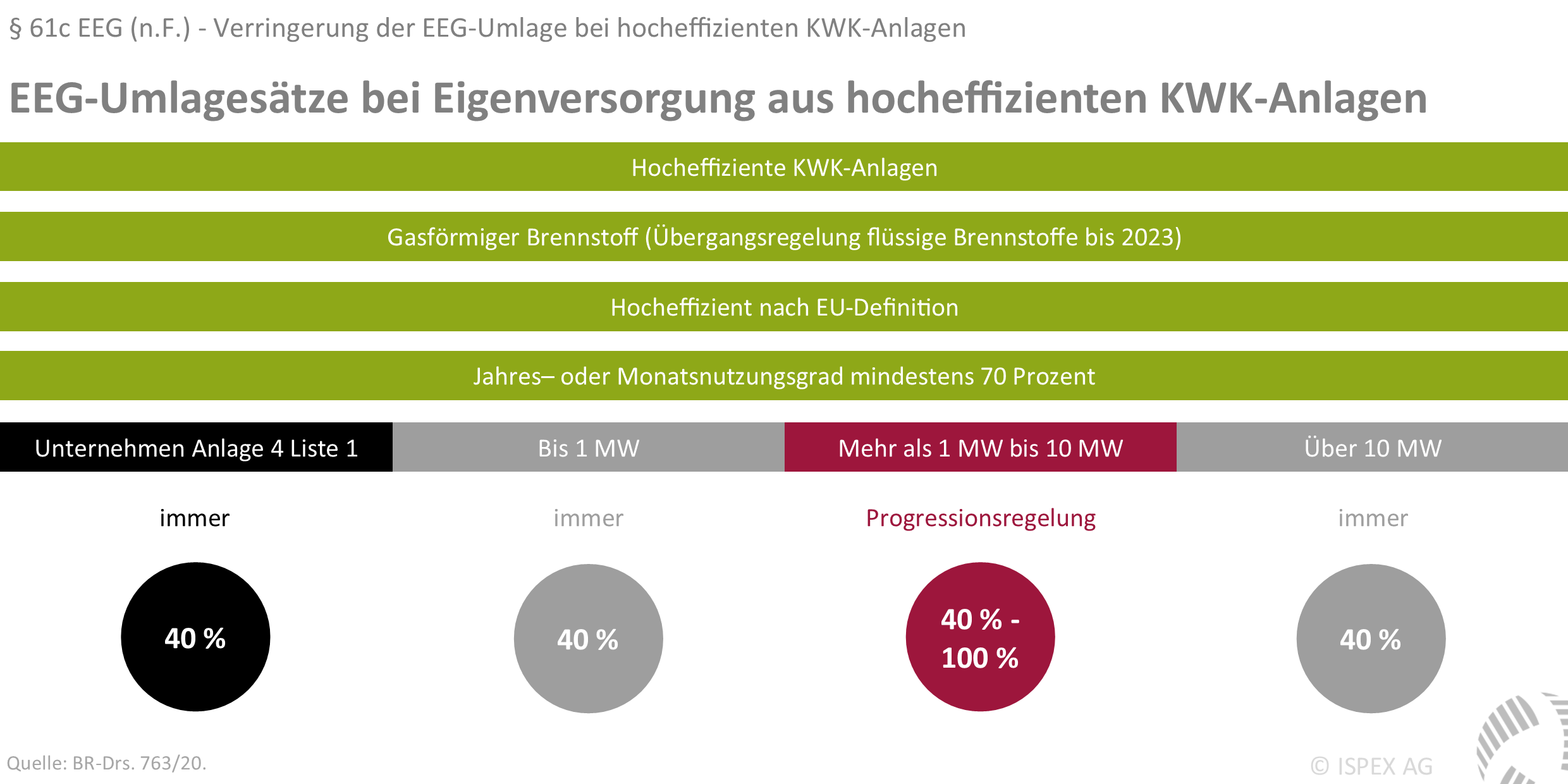

In der Neufassung des § 61c EEG erhält Strom aus hocheffizienten KWK-Anlagen im Eigenverbrauch ab 2018 eine Reduzierung der EEG-Umlage auf 40 Prozent. Dies ist an drei Voraussetzungen gebunden. Die Anlage muss mit einem gasförmigen Brennstoff (§ 61c Abs. 1. Nr. 1 n.F.) betrieben werden. Zudem ist ein Jahres- oder Monatsnutzungsgrad von mindestens 70 Prozent zu erfüllen (§ 61c Abs. 1 Nr. 2 n.F.). Das Kriterium der Hocheffizienz der Anlage bezieht sich nun direkt auf die EU-Definition (§ 61c Abs. 1. i.V. § 3 Nr. 29a EEG n.F.) und nicht mehr auf den Verweis im Energiesteuergesetz.

Die bisher gültige Übergangsregelung zur Privilegierung von Anlagen mit nicht-gasförmigen Brennstoffen wird fortgeführt. Die Art des Betriebsstoffs ist nicht eingeschränkt, wenn die Anlage nach dem 31. Juli 2014 aber vor dem 1. Januar 2018 für die Eigenversorgung erstmalig genutzt wurde. Für Anlagen mit Flüssigbrennstoff gelten die Privilegien bei Aufnahme der Eigenversorgung vor dem 1. Januar 2023 weiterhin.

Progressionsregelung im mittleren Leistungssegment

Bei hocheffizienten KWK-Anlagen mit einer elektrischen Leistung von bis zu 1 MW oder mehr als 10 MW gilt eine 40 Prozent EEG-Umlage für die selbsterzeugten und selbstverbrauchten Strommengen über alle Vollbenutzungsstunden (Vbh).

Im Leistungsbereich von mehr als 1 MW bis einschließlich 10 MW setzt der § 61c Abs. 2 n.F. mit der aus dem Energiesammelgesetz bekannten Progressionsregelung an. Demnach entfällt auf Strom aus solchen Anlagen für die ersten 3.500 Vbh p.a. eine EEG-Umlage von 40 Prozent. Bei darüberhinausgehenden Vollbenutzungsstunden vermindert sich die Privilegierung in dem Maße, wie die Vollbenutzungsstundenzahl von 3.500 überschritten wird.

Beispielsweise wird bei 3.600 Vbh die 40 Prozent-EEG-Umlage nur noch für 3.400 Vbh gewährt. Auf die jeweils 100 Vbh über und unter der Grenze von 3.500 Vbh wird die volle EEG-Umlage fällig. Dies führt zu einem Abschmelzen der EEG-Umlage-Privilegierung, bis der umlagereduzierte Sockel vom 3.500 Vbh ausgeschöpft ist. Entsprechend ist die volle EEG-Umlage ab 7.000 Vbh auf die gesamte Strommenge zu entrichten.

Stromkostenintensive Branchen profitieren

Im § 61c Abs. 3 EEG n.F. ist für Unternehmen einer Branche der Anlage 4 Liste 1 EEG eine umfassende Privilegierung vorgesehen. Diese können sich unabhängig von der Leistungsklasse der KWK-Anlage auf die Regelungen des § 61c Abs. 1 n.F. berufen. Damit wird unter den dort genannten Voraussetzungen durchgängig eine Umlagebegrenzung von 40 Prozent über alle Vbh gewährt.

Umlageverringerung bei Neueren Anlagen

Ursprünglich setzte der § 61d EEG a.F. für das (damals schon abgerechnete) Verbrauchsjahr 2018 eine Begrenzung der EEG-Umlage auf 40 Prozent für 3.500 Vbh. Laut Gesetzesentwurf sollte der Paragraph entfallen. Der Gesetzgeber hat sich kurzfristig dazu entschieden, für die Verbrauchsjahre 2018, 2019 und 2020 diesen Mechanismus wieder einzusetzen. Die Anlagen sind nicht alle gleich betroffen, ausschlaggebend für das jeweilige Verbrauchsjahr ist die erstmalige Aufnahme der Eigenversorgung in einem bestimmten Zeitraum.

Demnach greift für das Verbrauchsjahr 2018 wie gehabt die Regelung für Anlagen, die im Zeitraum von August 2014 bis Ende 2017 erstmalig zur Eigenversorgung genutzt wurden. Für das Verbrauchsjahr 2019 ist dies nur noch auf Anlagen anzuwenden, die 2016 und 2017 für Eigenversorgung in Dienst gestellt wurden. Für den Verbrauch 2020 erstreckt sich dies nur noch auf Eigenversorgungsanlagen aus dem Jahr 2017.

EEG-Umlagebegrenzung für kleine EE-Anlagen erweitert

Gegenüber dem Gesetzesentwurf wurde durch die über den Wirtschaftsausschuss eingebrachte Änderung die Privilegierung kleiner EEG-Anlagen in der Eigenversorgung nochmals erweitert. Der § 61b EEG (n.F.) sieht weiterhin eine auf 40 Prozent verminderte EEG-Umlage für solchen Strom vor. Für Anlagen mit einer installierten Leistung von höchstens 30 kW entfällt die EEG-Umlage bei einer Eigenverbrauchsmenge von bis zu 30 MWh p.a. Eine Limitierung des Privilegs über die Betriebsdauer der Anlage wie im Referentenentwurf ist nicht mehr gegeben. Die Anforderungen zum unmittelbaren räumlichen Zusammenhang von Erzeugung und Verbrauch sind zu erfüllen. Die Regelungen zur “Verklammerung” von Anlagen sind zu beachten.

Kurzfristige Neuregelung belastet Unternehmen

Das EEG 2021 beinhaltet die in Branchenkreisen erwarteten Einschränkungen für die Umlageprivilegien der KWK-Eigenversorgung. Der Entschluss über den Bundeshaushalt die EEG-Umlage zu subventionieren, machte Einschnitte notwendig – schon vor dem Hintergrund des Europäischen Beihilferechts. Mit dieser Überlegung ist die Rückwirkung auf schon abgerechnete Umlagejahre zu verstehen, da zudem die Beihilfefreiheit für die EEG-Umlage-Reduzierung nach dem EEG 2012 richterlich bestätigt ist. Ob dies auf spätere Ausfertigungen des EEG zutrifft, ist umstritten.

Für Unternehmen entsteht wieder einmal in kurzer Zeit eine neue Lage, die Zukunftsplanungen erschweren. Unter Umständen werden die zuständigen Netzbetreiber die Abrechnung für die vorangegangenen Jahre wieder aufrollen und Nachforderungen erheben. Bis die Klagen gegen Nachforderungen oder die Rückwirkungsbestimmung im Gesetz durchgefochten sind, wird einige Zeit ins Land gehen. Die Bundesumweltministerin rechnete laut Presseberichten zum Auftakt des Energiegipfels im Januar bereits mit einer weiteren Novelle des EEG im Frühjahr. Dabei ist nicht ausgemacht, mit welchen Vorhaben die neue Regierung nach der Bundestagswahl im Herbst auf die dann geltende Gesetzeslage reagieren wird. Die Planungssicherheit für Unternehmen ist unter diesen Umständen gering.

ISPEX wird weiter über die Entwicklung berichten. Wir unterstützen Unternehmen bei allen Belangen um die Abrechnung der EEG-Umlage, von der Umsetzung und Dokumentation eines EEG-Messkonzepts zur Abgrenzung von Drittmengen, über die Melde und Mitteilungspflichten, bis zur Kontrolle der Abrechnungen.

Bildquelle: Fernando Tomás via Wikimedia Commons unter CC BY 2.0

Ihr Ansprechpartner

Neuerungen durch das Energiesammelgesetz 20. Nov 2018

Neuerungen durch das Energiesammelgesetz 20. Nov 2018  Fördersätze bei KWK-Bestandsanlagen 11. Dez 2018

Fördersätze bei KWK-Bestandsanlagen 11. Dez 2018  Volle EEG-Umlagepflicht für neue KWK-Anlagen 12. Feb 2018

Volle EEG-Umlagepflicht für neue KWK-Anlagen 12. Feb 2018