Energieauditauditpflicht für Unternehmen – Änderung des EDL-G sieht Bagatellgrenze vor

Von ISPEX am 15. Feb 2019

Die Bundesregierung plant eine „Weiterentwicklung und Vereinfachung“ der verpflichtenden Energieaudits für Unternehmen. Der vorliegende Entwurf zur Änderung des Energiedienstleistungsgesetzes (EDL-G) sieht für energieauditpflichtige Unternehmen und deren Energieauditoren Änderungen für das kommende Energieaudit vor.

Achtung: Der Bundestag hat das Gesetz bereits verabschiedet. Einen ausführlichen Artikel vom 15.07.2019 mit den Neuerungen finden Sie bei ISPEX unter:

>> EDL-G Änderung und Energieauditpflicht

Energieaudit im Jahr 2019

Bereits für dieses Jahr steht für viele Unternehmen ein Wiederholungsaudit an. Das betrifft in erster Linie Unternehmen, die 2015 ihrer Pflicht zum Audit erstmalig nachgekommen sind. Der Gesetzgebungsprozess zur EDL-G-Novelle bringt kurzfristige Änderungen, die sich auf das Wiederholungsaudit auswirken werden und verkürzt somit die Vorbereitungszeit.

Neben der ausstehenden Gesetzesänderung sind bereits Aktualisierungen auf administrativer Ebene erfolgt. Das BAFA (Bundesamt für Wirtschaft und Ausfuhrkontrolle) hat den „Leitfaden für die Erstellung von Energieauditberichten“ herausgeben. Der Leitfaden richtet sich vorrangig an Energieauditoren und soll diesen als Anwendungshilfe zur Erstellung von Energieauditberichten nach DIN EN 16247-1 dienen. Zudem wurde das Merkblatt für Energieaudits aktualisiert. Dieses richtet sich vorrangig an Unternehmen.

Downloads auf der Internetseite des BAFA:

Merkblatt für Energieaudits (PDF)

Leitfaden zur Erstellung von Energieauditberichten (PDF)

Kernpunkte Referentenentwurf EDL-G 2019

Die wichtigsten Änderungen des vorliegenden Referentenentwurfs zum EDL-G 2019 vom 31.01.2019 umfassen:

(1) Unternehmen mit einem Gesamtenergieverbrauch von bis zu 500.000 kWh pro Jahr wären durch eine Bagatellregelung von der Energieauditpflicht befreit. In diesem Fall wäre eine fristgerechte Mitteilung mit belegbaren Nachweisen an das BAFA erforderlich;

(2) Unternehmen müssten die vollständige, richtige und rechtzeitige Durchführung des Energieaudits binnen sechs Wochen nach Abschluss dem BAFA mitteilen. Für die verbindliche Erklärung soll ein elektronisches Meldeportal eingerichtet werden;

(3) Unternehmen wären weiterhin gehalten, 100 % des Gesamtenergieverbrauchs zu ermitteln und mindestens 90 % des Gesamtenergieverbrauchs eingehend zu untersuchen;

(4) Unternehmen, die vorsätzlich oder fahrlässig ein verpflichtendes Energieaudit nicht, nicht richtig, nicht vollständig oder nicht rechtzeitig durchführen oder eine falsche Selbsterklärung abgeben, können mit einem Bußgeld von bis zu 50.000 Euro belegt werden;

(5) Energieauditoren hätten zukünftig höhere Anforderungen an die Qualität des Energieauditberichts (Analyse, Bewertung, Dokumentation) – insbesondere die Darstellung der Maßnahmen mit Wirtschaftlichkeitsberechnung – zu erfüllen;

(6) Energieauditoren wären zukünftig verpflichtet, sich vor der Durchführung des Energieaudits beim BAFA zu registrieren. Für die verpflichtende Registrierung gelten entsprechende Anforderungen an die Ausbildung, Berufserfahrung und fachliche Qualifikation;

(7) Energieauditoren müssten zukünftig ihre fachliche Qualifikation durch regelmäßige fachbezogene Fortbildungen im Bereich der betrieblichen Energieberatung („Stand der Technik“) nachweisen. Dazu sollen die Richtlinien des BAFA für die Energieberatung Mittelstand anwendbar sein.

Neue Anforderungen an die Unternehmen

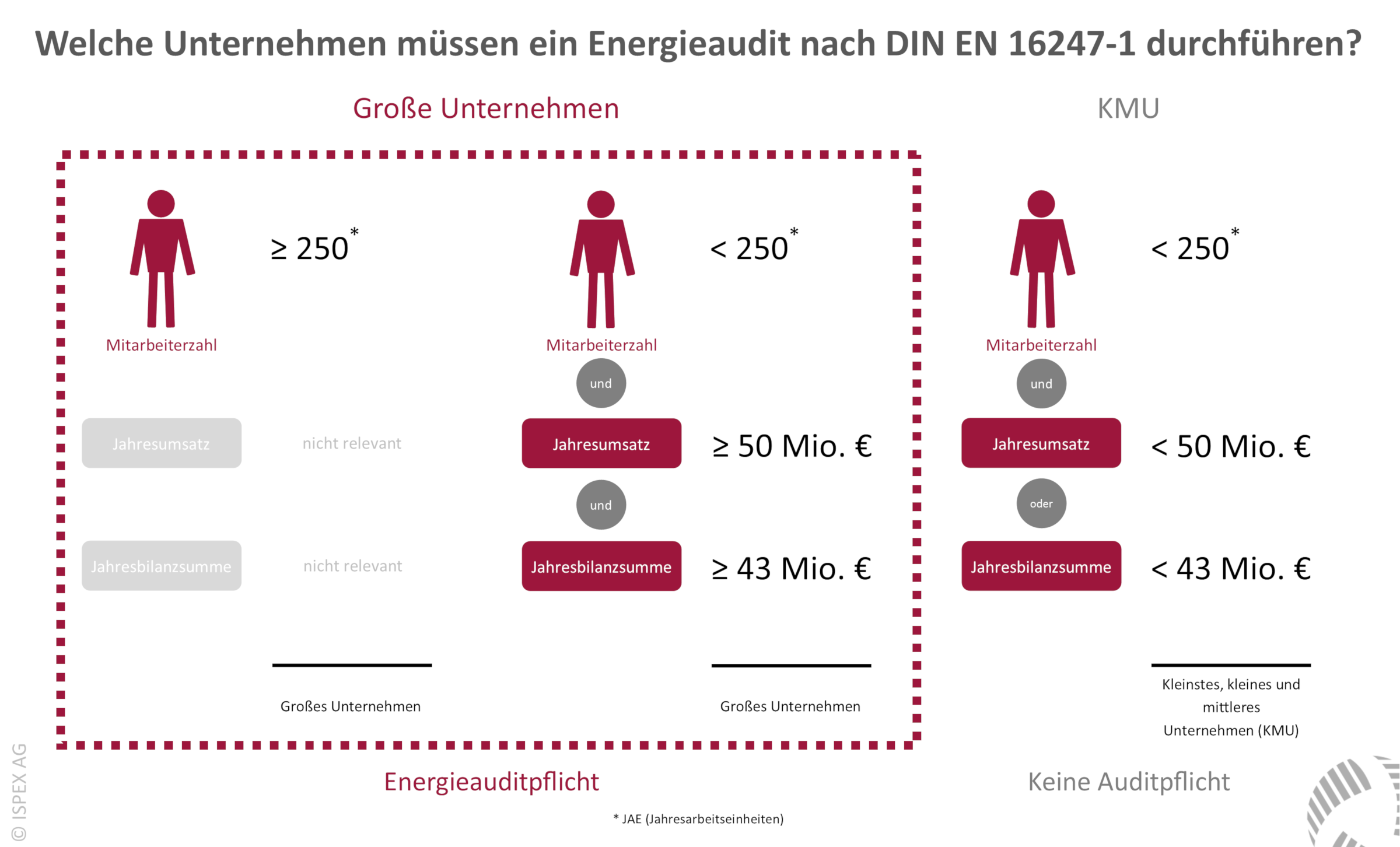

Das Energiedienstleistungsgesetz (EDL-G) verpflichtet große Unternehmen und Unternehmensgruppen – sogenannte „Nicht-KMU“ nach EU-Definition – seit dem Jahr 2015 alle vier Jahre ein Energieaudit nach DIN EN 16247-1 durchzuführen. Ab dem Zeitpunkt des ersten Energieaudits haben die auditpflichtigen Unternehmen vier Jahre Zeit ein Wiederholungsaudit frist- und fachgerecht umzusetzen.

Energieauditpflichtig sind Unternehmen nach § 1 Nummer 4 EDL-G („Nicht-KMU“), die keine Kleinstunternehmen, kleinen und mittleren Unternehmen im Sinne der Empfehlung 2003/361/EG der Kommission vom 6. Mai 2003 betreffend die Definition der Kleinstunternehmen sowie der kleinen und mittleren Unternehmen (ABl. L 124 vom 20.5.2003, S. 36) sind.

In der Regel sind alle Unternehmen mit mindestens 250 Mitarbeitern (JAE) im Jahresdurchschnitt von der Energieauditpflicht betroffen. Verpflichtet sind folglich auch öffentlich-rechtliche Unternehmen (u. a. Zweckbetriebe), gemeinnützige Organisationen (ohne Gewinnerzielungsabsicht), öffentliche und private Stiftungen sowie Handels- und Dienstleistungsunternehmen aller Wirtschaftszweige und Wirtschaftsbereiche.

Verliert ein Unternehmen die KMU-Eigenschaft in zwei aufeinander folgenden Geschäftsjahren, so hat es das erste Energieaudit innerhalb einer Frist von 20 Monaten nach Ende des zweiten Geschäftsjahres durchzuführen. Ab dem Zeitpunkt der ersten Umsetzung läuft die Frist von vier Jahren für das Wiederholungsaudit.

Freistellung von der Energieauditpflicht

Unternehmen, deren Gesamtenergieverbrauch über alle Energieträger hinweg im Jahr 500.000 Kilowattstunden oder weniger beträgt, sind von der Energieauditpflicht grundsätzlich freigestellt. Maßgeblich ist der Gesamtenergieverbrauch in dem Kalenderjahr, das dem Jahr des Energieaudits vorausgeht. Bei der Ermittlung sind alle Energieträger einzubeziehen, die das Unternehmen an Standorten und Liegenschaften im Geltungsbereich des EDL-G verbraucht. Für Unternehmen, die diese Bagatellregelung in Anspruch nehmen, besteht eine elektronische Nachweispflicht beim Bundesamt für Wirtschaft und Ausfuhrkontrolle.

Unternehmen, die über ein umfassendes Energiemanagementsystem nach ISO 50001 oder ein Umweltmanagementsystem nach EMAS verfügen, sind von der Energieauditpflicht befreit. Der Geltungsbereich des gewählten Managementsystem muss mindesten 90 % des Energieverbrauchs des Unternehmens einschließen.

Der Gesetzgeber erkennt hier an, dass die Wirksamkeit solcher Systeme deutlich über die Möglichkeiten eines Energieaudits hinausgehen. Die Unternehmen unterstellen sich einem auf Dauer angelegten Prozess zur fortlaufenden Verbesserung der energiebezogenen Leistung.

Daher gilt die Befreiung auch für Unternehmen, die nachweislich mit der Einführung eines Energie- oder Umweltmanagementsystems begonnen haben und mindestens die „energetische Bewertung“ erfolgreich absolviert haben. Der Nachweis erfolgt durch die Abgabe einer verbindlichen Erklärung der Geschäftsführung.

Für diesen Fall muss spätestens nach zwei Jahren ein gültiges Zertifikat nach DIN EN ISO 50001 einer akkreditierten Konformitätsbewertungsstelle beziehungsweise ein gültiger Eintragungs- oder Verlängerungsbescheid der zuständigen EMAS-Registrierungsstelle vorliegen.

Unternehmen mit mehreren Unternehmensteilen, Liegenschaften oder Standorten können für die einzelnen Bereiche unterschiedliche Managementsysteme betreiben, sofern durch diese nachweislich 90 % des Gesamtenergieverbrauchs dauerhaft abgedeckt werden.

Neue Anforderungen an das Energieaudit

Das Energieaudit muss den Anforderungen der DIN EN 16247-1, Ausgabe Oktober 2012, genügen. Die Unternehmen müssen zur korrekten Durchführung des Energieaudits einen verantwortlichen Ansprechpartner bzw. bei Unternehmensgruppen zusätzlich eine verantwortliche Stelle benennen.

Der Energieverbrauch und die Energiekosten des Unternehmens müssen vollständig für alle Energieträger und alle Standorte (100 %) in Deutschland bestimmt werden. Bei der Durchführung des Energieaudits können Vereinfachungen – u. a. für Gebäude und Anlagen, gleichartige Einrichtungen, Transport, Fahrzeuge etc. – in Anspruch genommen werden. Grundsätzlich können bis zu 10 % des Energieverbrauchs bei der energetischen Bewertung ausgeschlossen werden. Für vergleichbare Standorte oder Betriebsstätten darf lediglich im Außeneinsatz das „Multi-Site-Verfahren“ angewendet werden.

Das Energieaudit beruht auf aktuellen, zeitweise oder dauerhaft gemessenen, belegbaren Energiedaten des Unternehmens. Ist eine Messung nicht oder nur mit unvertretbar hohem Aufwand möglich, darf von einer sachgerechten, nachvollziehbaren und nachprüfbaren Schätzung Gebrauch gemacht werden. Das Energieaudit umfasst eine eingehende Prüfung, Analyse und Dokumentation des Endenergieverbrauchs des Unternehmens an allen eingeschlossenen Standorten, insbesondere den Gebäuden oder Gebäudegruppen, den Betriebsabläufen und Produktionsverfahren sowie den Anlagen und Einrichtungen einschließlich der Beförderung von Gütern und Personen.

Ziel des Energieaudits ist es, eine „verhältnismäßige und repräsentative Bewertung“ der Energieeffizienz des untersuchten Unternehmens abzugeben und die wichtigsten Möglichkeiten zur Verbesserung Energieeffizienz „zuverlässig und nachvollziehbar“ darzulegen. Zu diesem Zweck sind 100 Prozent des Gesamtenergieverbrauchs zuverlässig zu ermitteln und mindestens 90 Prozent des jährlichen Gesamtenergieverbrauchs des verpflichteten Unternehmens eingehend zu untersuchen.

Die Bewertung der vorgeschlagenen Maßnahmen zur Verbesserung der Energieeffizienz sollte möglichst auf einer Lebenszyklus-Kostenanalyse beruhen. Der Maßnahmenplan im Energieauditbericht hat mindestens Angaben zur Amortisationszeit und zur Rentabilität (Kapitalwert, interne Verzinsung, ROI) der Investition zu enthalten.

Neue Anforderungen an den Energieauditor

Energieauditoren müssen zukünftig nachweisen, dass sie ihre nach DIN EN 16247-1 erforderlichen Kenntnisse der Norm und deren Methodik durch regelmäßige fachbezogene Fortbildungen auf dem aktuellen Stand halten. Derart sollen hochwertige Energieaudits mit belastbaren Ergebnissen für die verpflichteten Unternehmen sichergestellt werden.

Der interne oder externe Energieauditor muss aufgrund seiner Ausbildung (technisches Studium, geprüfter Techniker, Meister) oder beruflichen Qualifikation sowie seiner mindestens dreijährigen praktischen Erfahrung in der betrieblichen Energieberatung und regelmäßiger Fortbildungen über die erforderliche Fachkunde zur ordnungsgemäßen Durchführung eines Energieaudits verfügen.

Energieauditoren haben sich vor der Durchführung des ersten Energieaudits beim Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) zu registrieren und müssen dabei die Erfüllung der vorstehenden Anforderungen nachweisen. Zusätzlich sind regelmäßige Nachweise über die fortlaufende Fortbildung zu erbringen.

Zur Sicherstellung qualitativ hochwertiger Energieaudits, die dem Unternehmen eine fundierte Entscheidungsgrundlage geben sollen, ist angesichts des dynamisch weiterentwickelnden Standes der Technik eine regelmäßige Fortbildung der Energieauditberater unabdingbar.

Nur diejenigen Energieauditoren, welche die erforderliche Fachkunde gemäß den gesetzlichen Vorgaben erfüllen, können sich beim BAFA registrieren lassen.

Die Zulassung als Energieauditor setzt den Nachweis einer entsprechenden Zusatzqualifikation voraus. Die Qualifikation kann durch die Teilnahme an einer oder mehreren fachbezogenen Fortbildungen im Bereich der betrieblichen Energieberatung erworben werden. Für die Art und den Umfang der Fortbildungsmaßnahme legt das Bundesamt für Wirtschaft und Ausfuhrkontrolle weitere Voraussetzungen in Form eines Katalogs fest.

Die Fortbildung muss insgesamt 80 Unterrichtseinheiten (UE) umfassen; eine Unterrichtseinheit entspricht dabei 45 Minuten. Bei der Fortbildungsmaßnahme muss die DIN EN 16247-1 mit mindestens 8 UE thematisiert werden; die Lebenszyklus-Kostenanalyse ist mit mindestens 4 UE zu behandeln, bis zu 4 UE dürfen auf Fördermöglichkeiten für Energieeffizienzmaßnahmen entfallen. Eine anerkannte Fortbildung setzt die Anwesenheit bei einem externen Anbieter solcher Veranstaltungen voraus und schließt in der Regel mit einer Prüfung ab.

Die erstmalige Fortbildung (min. 80 UE) muss vom Energieauditor innerhalb von drei Jahren nach Inkrafttreten des EDL-G 2019 belegt und beim BAFA nachgewiesen werden. Die Erfüllung der fortlaufenden Verpflichtung zur Fortbildung (min. 16 UE) muss regelmäßig alle zwei Jahre gegenüber dem Bundesamt für Wirtschaft und Ausfuhrkontrolle erbracht werden.

Für zugelassene Auditoren akkreditierter Konformitätsbewertungsstellen nach ISO 50001 oder Umweltgutachter nach EMAS sowie entsprechend qualifizierten Dozenten und Lehrkräften anerkannter Bildungseinrichtungen gelten Sonderregelungen u. a. bei der Registrierung und dem Nachweis von Fort- und Weiterbildungen.

Künftig können auch Energieauditoren mit einem Bußgeld von bis zu 50.000 Euro belegt werden, falls diese ein Energieaudit durchführen oder einen Energieauditbericht erstellen, obgleich sie nicht über die erforderliche Fachkunde verfügen.

Neue Anforderungen an die Nachweisführung

Zur Nachweisführung plant das BAFA die Einrichtung eines elektronischen Meldeportals. Die betreffenden Unternehmen sollen nach dem Vorbild Österreichs, Dänemarks oder Schwedens gegenüber dem BAFA online eine Erklärung über das ordnungsgemäß durchgeführte Energieaudit abgeben. Vergleichbare elektronische Portale der vollziehenden Behörde bestehen bereits für die Vergünstigungen im Rahmen der Besonderen Ausgleichsregelung im EEG und KWKG oder für die Teilnahme am europäischen Emissionshandelssystem EU-ETS.

Unternehmen sind verpflichtet, die ordnungsgemäße Durchführung des Energieaudits gem. EDL-G 2019 spätestens sechs Wochen nach Abschluss des Energieaudits gegenüber dem Bundesamt für Wirtschaft und Ausfuhrkontrolle zu erklären.

Auf Grundlage des Energieauditberichts sind dem BAFA folgende Angaben über das elektronische Portal übermitteln:

- Angaben zum Unternehmen und zur Person, die das Energieaudit durchgeführt hat,

- Angaben zum Gesamtenergieverbrauch in Kilowattstunden pro Jahr auch unterteilt nach Energieträgern,

- die bestehenden Energiekosten in Euro pro Jahr auch unterteilt nach Energieträgern,

- die identifizierten und vorgeschlagenen Maßnahmen inklusive Angabe der Investitionskosten, zu erwartenden Energieeinsparungen in Kilowattstunden pro Jahr und in Euro und

- die Kosten des Energieaudits (unternehmensintern und -extern).

Diese Regelung gilt ausdrücklich auch für Unternehmen, die von der Energieauditpflicht freigestellt sind. Diese haben lediglich die Angaben Nummer 1 bis 3 zu melden.

Unternehmen, die unter den Freistellungstatbestand des § 8 Absatz 4 fallen, müssen geeignete Nachweise über das elektronische Portal des BAFA erbringen. Mit den Nachweisen soll das freigestellte Unternehmen zweifelsfrei belegen, dass der Gesamtenergieverbrauch pro Jahr über alle Energieträger hinweg die Grenze von 500.000 Kilowattstunden im letzten Jahr vor der Auditpflicht nicht überstiegen hat. Unternehmen, die unterhalb der Bagatellgrenze liegen und die Bagatellregelung nutzen, müssen Angaben zum Rechtsträger, zum Gesamtenergieverbrauch pro Jahr, unterteilt nach Energieträgern, und zu den Energiekosten, auch unterteilt nach Energieträgern, über das Meldeportal übermitteln.

Energieaudit-Anforderungen umsetzen

Sollte sich die Bagatell-Regelung im Bundesgesetzblatt wiederfinden, bedeutet dies eine erhebliche Erleichterung für viele Unternehmen. Gerade Firmen mit Produktionsstandorten im Ausland bei einer vergleichsweise kleinen Entwicklungsabteilung in Deutschland oder Filialstandorte großer internationaler Konzerne profitieren davon. Für Unternehmen, die weiterhin auditpflichtig sind, steht nun an, die kommenden Änderungen rechtzeitig organisatorisch umzusetzen.

ISPEX begleitet Unternehmen umfassend bei der Durchführung von Energieaudits nach EDL-G. Unser Team von Experten monitoriert fortlaufend die gesetzlichen Rahmenbedingungen und Verwaltungsverfahren für einen zielgerichtete und rechtlich genügende Umsetzung der Anforderungen. Zudem bieten wir regelmäßig Kompaktseminare und Inhouse-Workshops zum Energieaudit nach EDL-G an.

Ihr Ansprechpartner

Merkblatt und Leitfaden Energieaudit 2019 14. Feb 2019

Merkblatt und Leitfaden Energieaudit 2019 14. Feb 2019 - Energieaudit Merkblatt 4. Jul 2019

- Kontrollen Energieaudit 7. Mai 2018