Energiemarkt-Kommentar: Risiken werden ausgepreist

Von ISPEX am 19. Jan 2023

Ungewöhnlich milde Temperaturen und ein hohes Windaufkommen sorgen mitten im Winter für fallende Strom- und Gaskurse. Der Höhepunkt der Energiekrise scheint nun in der Vergangenheit zu liegen, die Marktteilnehmer preisen Risiken aus. ISPEX analysiert für Sie die Kursentwicklungen bei Strom und Gas.

Strombörse: Base 2024 fällt im Laufe Dezember um 20 %

Preisentwicklung Strom Phelix Base und Peak für das Jahr 2023 (Quelle: EEX)

Im Dezember zeigt sich am Strommarkt eine wetterbedingte Zweiteilung. In der ersten Monatshälfte sorgen unterdurchschnittliche Temperaturen sowie ein ausgesprochen schwaches Windaufkommen für hohe Kurse entlang der Terminkurve am Strommarkt. Die Aussicht auf eine milde Witterung führt dann im weiteren Monatsverlauf zu erheblichen Kursverlusten.

Am 1. Dezember kostet DE Base 2024 im Schlusskurs 269 €/MWh. An diesem Tag warnt ENTSOE (Verband Europäischer Übertragungsnetzbetreiber) vor einer ggf. kritischen Verfügbarkeit von Kohlekraftwerken im Winter und vor größeren Stromausfällen in Frankreich, Irland, Finnland und Südschweden. Obendrein prognostizieren Meteorologen eine arktische Kältewelle für die KW 49, aufgrund der Schwäche des Polarwirbels in der Troposphäre. In der Folge steigt die Notierung bis auf 290 €/MWh am 7. Dezember – der höchste Wert seit der Allzeit-Rallye von Ende August mit einem Spitzenwert von 472 €/MWh.

Am 12. Dezember erreichen positive Nachrichten aus Frankreich die Marktteilnehmer: Die Verfügbarkeit der dortigen Kernkraftwerke ist erstmals seit dem letzten Winter über die Marke von 40 GW (ca. 63 %) gestiegen. Zwar bleibt EDF wie gehabt hinter den eigenen Zielen zurück, dennoch sinkt damit der Importbedarf Frankreichs für fossilen Strom u.a. aus Deutschland. DE Base 2024 fällt auf 279 €/MWh. Noch stärker ist die Abwärtsbewegung am 14. Dezember bis auf 261 €/MWh, als Wetterprognosen ein atlantisches Tief mit milden Temperaturen sowie einem überdurchschnittlichen Windaufkommen in Aussicht stellen. Zudem soll die französische AKW-Produktion im Laufe der Woche weiter ansteigen bis auf rund 43 GW (ca. 69 %).

Zunächst besteht am 15. Dezember allerdings noch die Befürchtung, dass eine neue Kältewelle aus Osteuropa droht. Dies bewahrheitet sich nicht und in den Tagen vor Weihnachten legen die Temperaturen sowie das Windaufkommen bis zum Jahresende kräftig zu. DE Base 2024 beendet den Monat mit 215 €/MWh auf dem niedrigsten Stand seit Ende Juli.

In der von Kälte und wenig Wind geprägten ersten Monatshälfte fällt der Anteil der Erneuerbaren an der Stromerzeugung auf nur 26 %. Fast zwei Drittel stammen aus der Verstromung von Kohle und Erdgas. Entsprechend teuer ist Strom am Spotmarkt: DE Base Day Ahead kostet im Mittel 369 €/MWh. Die Verhältnisse kehren sich in der zweiten Monatshälfte mit dem atlantischen Tief über Europa weitgehend um. Der Anteil der Erneuerbaren steigt auf durchschnittlich 55 %, jener der Fossilen fällt auf 37 % und DE Base Day Ahead mittelt bei 142 €/MWh.

Zwar verteuert sich DE Base 2024 im Dezember gegenüber dem Vormonat im Mittel um 1,5 %. Im Monatsverlauf fällt die Notierung jedoch deutlich um 20,0 %. DE Base 2025 notiert im Durchschnitt 1,4 % günstiger als im November, während DE Base 2026 um 4,9 % nachgibt.

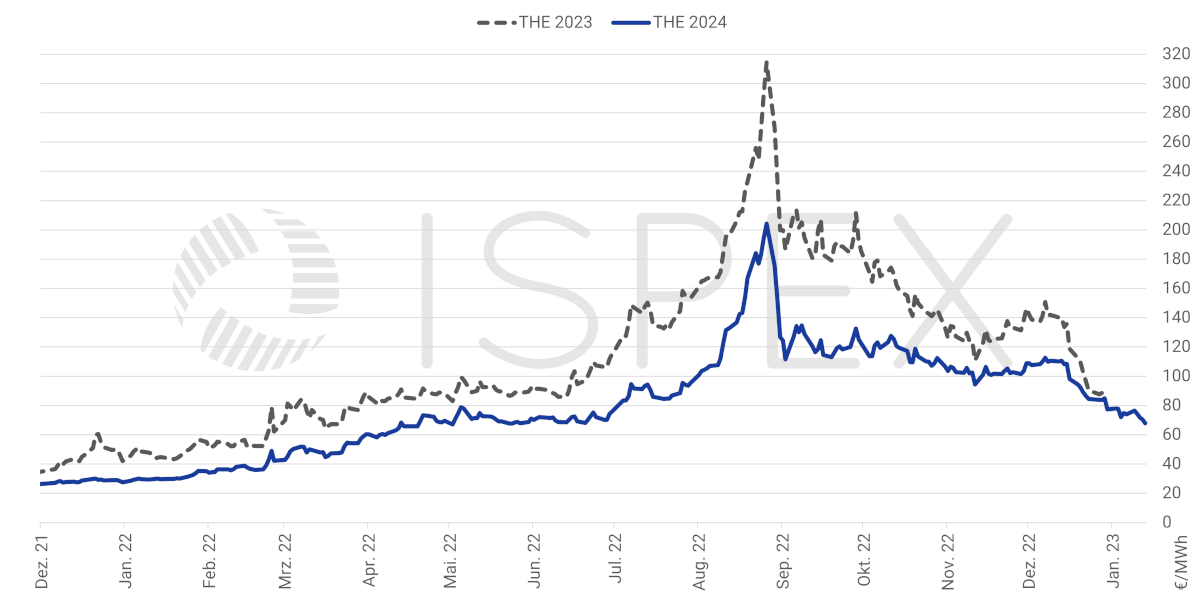

Gasbörse: THE 2024 Ende Dezember 29 % tiefer als am Monatsanfang

Preisentwicklung Erdgas THE (NCG bis 30.09.21) für das Jahr 2023 (Quelle: EEX)

Der Dezember beginnt mit einer Reihe schlechter Nachrichten für Gaseinkäufer. Am ersten Handelstag notiert THE 2024 bei 109 €/MWh auf dem höchsten Stand seit Ende Oktober, nachdem am Vortag bekannt wurde, dass die Inbetriebnahmen der LNG-Terminals in Lubmin und Wilhelmshaven um einige Wochen verschoben werden müssen. Am 1. Dezember folgt der Winterausblick von ENTSOE, wonach es um die Stromversorgungssicherheit in einigen EU-Staaten kritisch bestellt sei, was für Deutschland eine stärkere Beanspruchung der Gaskraftwerke impliziert. Obendrein verzögert sich die Wiederinbetriebnahme des LNG-Exportterminals Freeport in den USA erneut bis mindestens zum Jahreswechsel. Maßgeblich für die Kursentwicklung ist zunächst allerdings eine arktische Kältewelle ab der KW 49. In der Folge steigt THE 2024 bis auf das Monatsmaximum von knapp 113 €/MWh am 7. Dezember. Kurz darauf werden die Starttermine für die LNG-Terminals in Wilhelmshaven (22. Dezember) sowie Brunsbüttel (Januar 2023) bekannt gegeben. Am 12. Dezember warnt die Internationale Energieagentur vor einer Gasversorgungslücke in Europa i.H.v. 27 Mrd. m3 für das Jahr 2023. Der Gaskurs für das Lieferjahr 2024 notiert jetzt bei 110 €/MWh.

Mit milden Wetteraussichten und einem voraussichtlichen Anstieg der verfügbaren AKW-Kapazität in Frankreich in den nächsten Tagen auf ca. 69 % fällt die Notierung am 14. Dezember auf 98 €/MWh. Zwar besteht zu diesem Zeitpunkt noch das Risiko einer erneuten Kältewelle, doch am 19. Dezember zeichnen sich stattdessen dauerhaft milde Temperaturen und ein hohes Windaufkommen ab, während weiterhin zahlreiche LNG-Tanker Kurs gen Europa nehmen. THE 2024 setzt die Abwärtsbewegung fort und beendet den Dezember mit 77,31 €/MWh.

Begünstigt wird die Kursentwicklung durch die Rückgänge im Gasverbrauch. Angesichts der noch immer historisch hohen Gaspreise fällt der Verbrauch der RLM-Lieferstellen (vorwiegend Industrie) wenig verwunderlich im Dezember mit 1.594 GWh/Tag um 15,4 % geringer aus als im Mittel der Jahre 2018 bis 2021. Die SLP-Lieferstellen (Haushalte, Gewerbe) verbrauchen zwar mit 1.853 GWh/Tag nur 4,4 % weniger als im Durchschnitt der Vorjahre. Doch ist der Monat ungewöhnlich kalt mit im Mittel 1,8 ℃ gegenüber dem Vergleichszeitraum mit 3,2 ℃.

Im Mittel kostet THE 2024 im Dezember 5,7 % weniger als noch im Vormonat. Im Monatsverlauf gibt die Notierung gar 29,0 % ab. Etwas weniger stark ist der Rückgang für eine Lieferung im KJ 2025: Gegenüber dem November fällt der Kurs im Durchschnitt um 5,1 %. THE 2026 notiert lediglich 1,7 % tiefer.

Ausblick: Kursentwicklung steht und fällt mit der Witterung

Erdgas in Europa (TTF) jetzt deutlich preiswerter als Flüssigerdgas in Nordostasien (JKM)

(Quellen: EEX, NYMEX)

Die Terminkurse für Industriestrom und Gas haben in der KW 02 ihre steile Abwärtsbewegung fortgesetzt – ungeachtet der kühleren Temperaturen, die in der KW 03 der jahreszeitlichen Norm entsprechen werden. DE Base 2024 notiert zuletzt bei 172 €/MWh und THE 2024 bei 68 €/MWh.

Die Zuwächse beim Gasspeicherstand setzen sich seit dem 9. Januar allerdings nicht mehr fort. Stattdessen kommt es zu geringfügigen Ausspeicherungen. Der Füllstand in Deutschland beträgt nun knapp 90,5 %.

In Nordostasien wird deutlich kälteres Wetter in den kommenden Wochen erwartet. Wie schon in der Vorwoche liegt der Kurs für LNG in der Region (JKM) weiterhin deutlich oberhalb der hiesigen Preise für LNG und Erdgas. Allerdings hat in den vergangenen Tagen auch der JKM-Kurs für den Frontmonat nachgegeben. Die Versorgungslage in der Region scheint gut bzw. die Nachfrage insbesondere in China noch eher verhalten. In der EU bewegen sich die LNG-Einspeisungen auf einem hohen Niveau, die Vorräte sind zuletzt jedoch auf den niedrigsten Stand seit Mitte Dezember gefallen.

Eine regelrechte Kältewelle mit Tagesmaximalwerten deutlich unter der Null-Grad-Marke sind bis Mitte Februar aktuell nicht zu befürchten. Mit tieferen Temperaturen und weniger Wind dürften die Gasvorräte in den kommenden Wochen stärker abnehmen. Es steht allerdings zu erwarten, dass der Speicherstand hierzulande zu Anfang Februar immer noch oberhalb von ca. 80 % liegt.

Mit Spannung werden in dieser Woche die neuen Konjunkturzahlen aus China für den vergangenen Monat erwartet. Sollte sich die dortige Wirtschaft trotz der grassierenden Corona-Infektionen schneller erholen als erwartet, könnten sich die LNG-Händler wieder verstärkt gen Asien orientieren.

ISPEX-Energiemarktanalyse – unser Upgrade für Experten

Speziell auf die Belange von Unternehmen ausgerichtet, analysieren wir jeweils zur Monatsmitte die aktuellen Einflüsse auf die Entwicklung der Strompreise im Detail, wagen eine Prognose für die kommenden Wochen und halten in einem wöchentlichen Kompaktformat über die kurzfristigen Entwicklungen informiert. Verschaffen Sie sich mehr als nur einen Überblick. Jetzt Informationsvorteile für den Energieeinkauf mit der ISPEX-Energiemarktanalyse sichern.

Einladung zum Energiefrühstück: Lernen Sie uns kennen.

Im neuen Veranstaltungsformat informieren unsere Energiemarktexperten kompakt über die aktuelle Preisentwicklung und diskutieren gemeinsam mit den Teilnehmern Fakten, Trends und Beobachtungen. Profitieren Sie von der Marktkenntnis unserer Analysten, teilen Sie Ihre eigene Markteinschätzung mit anderen und nutzen Sie den regelmäßigen Erfahrungsaustausch unter Experten zu Ihrem Vorteil.

Der nächste Termin ist Freitag, 20. Januar 2023.

Jetzt zum aktuellen Termin anmelden.

Haftungsausschluss

Die Analyse der genannten Energiepreise wurde mit größtmöglicher Sorgfalt erstellt und dient lediglich zu Informationszwecken. Die ISPEX AG und/oder der Autor übernehmen weder das Risiko einer Investitionsentscheidung, die auf obiger Analyse basiert, noch Verantwortung für eventuell daraus entstehende Verluste oder Kosten. Diese trägt der Investor alleine.

Ihr Ansprechpartner

Energiemarkt-Kommentar: Wetter diktiert Marktpreise 15. Dez 2022

Energiemarkt-Kommentar: Wetter diktiert Marktpreise 15. Dez 2022  Energiemarkt-Kommentar: Auf und ab mit den Wetterprognosen 17. Feb 2023

Energiemarkt-Kommentar: Auf und ab mit den Wetterprognosen 17. Feb 2023  Energiemarkt-Kommentar: Speicherperiode hat begonnen 15. Mai 2023

Energiemarkt-Kommentar: Speicherperiode hat begonnen 15. Mai 2023