Energiemarkt-Kommentar: Probleme in Frankreich stützen Kurse

Von ISPEX am 19. Apr 2023

Gas- und Stromkurse erreichen an den Terminmärkten im März neue Tiefstände in diesem Jahr. Eine komfortable Versorgung mit Flüssigerdgas (LNG) sorgt zunächst für fallende Kurse, zahlreiche Probleme in Frankreich wirken jedoch preistreibend. Zum Monatsende beschert ein kühler Wetterausblick steigende Preise – die Heizperiode geht in Verlängerung.

Strombörse: Frontjahr unterstützt bei 130 €/MWh

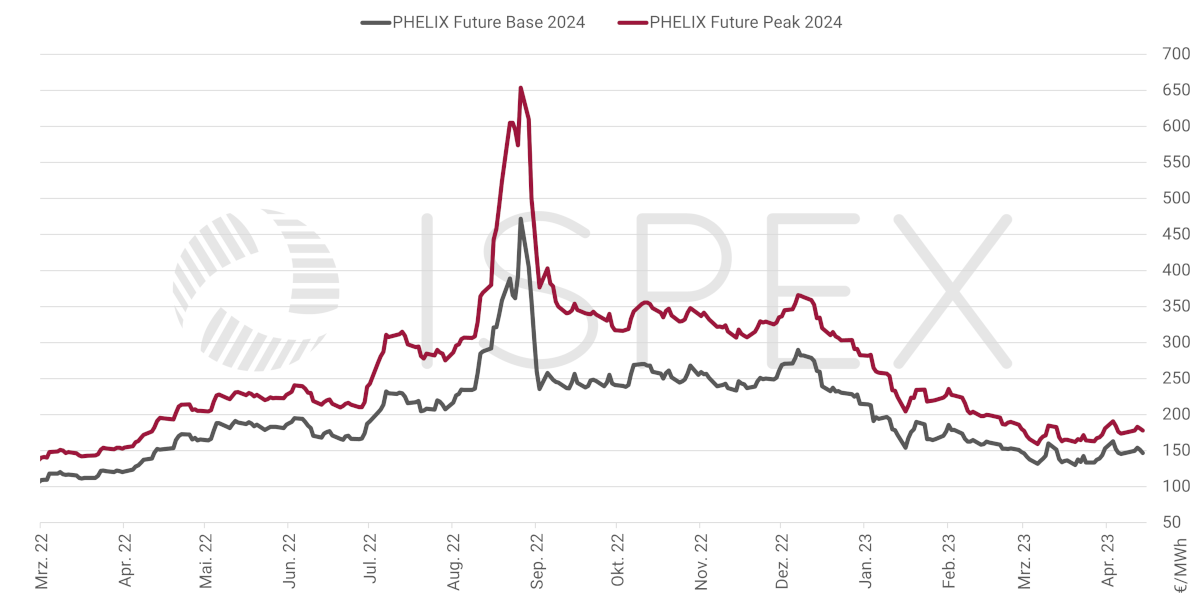

Preisentwicklung Strom Phelix Base und Peak für das Jahr 2024 (Quelle: EEX)

Im März fällt der Stromkurs für das kommende Jahr (DE Base 2024) bis auf 130 €/MWh im Minimum und notiert damit zeitweise so niedrig wie seit April 2022 nicht mehr. In der Spitze wird mit 160 €/MWh allerdings ein Wert erreicht wie zuletzt Mitte Februar. Preistreibend sind im März in erster Linie zahlreiche Probleme in Frankreich. Letztlich endet der Monat für DE Base 2024 oberhalb von 150 €/MWh und damit teurer als er begonnen hat.

Anfang März setzt sich zunächst ein Abwärtstrend fort, der Anfang Februar begonnen hat. Den Auftakt macht der erste Handelstag mit rund 147 €/MWh. Am 2. März steigt die EU-weite LNG-Einspeisung mit 4.680 GWh/Tag auf den höchsten Wert seit November 2022. Angesichts der ungebrochen guten Gasversorgungslage können auch die Aussichten auf insgesamt kühles Wetter die Abwärtsbewegung nicht stoppen, zumal die Meteorologen ein hohes Windaufkommen erwarten lassen. DE Base 2024 kostet am 6. März rund 132 €/MWh.

An den folgenden Handelstagen kulminieren jedoch die Probleme in Frankreich. Das Land leidet bereits unter einer ungewöhnlichen Winterdürre, welche die Stromerzeugung aus Wasserkraft stark einschränkt. Gravierender sind die langwierigen Wartungen der Kernreaktoren, aufgrund zahlreicher Korrosionsschäden an den Rohren der Kühlsysteme. Hier bestand im Februar noch die Hoffnung auf eine weitere Verbesserung hinsichtlich der verfügbaren Kapazität. Die Streiks im Zusammenhang mit der Rentenreform sorgen dafür, dass die Wartungen verlängert werden müssen. Zudem fallen alle vier LNG-Importterminals aus. Für einen regelrechten Schock sorgt am 8. März die Nachricht, dass die französische Atomaufsicht ASN eine Überarbeitung der Wartungspläne fordert, nachdem der Energiekonzern EDF weitere Korrosionsschäden an Kühlrohren entdeckt hatte. Denn diese Schäden sind teils an Stellen aufgetreten, die bislang nicht im Fokus der Kontrollen standen. Nun steht zu befürchten, dass zahlreiche Reaktoren aus den 1990er Jahren hiervon betroffen sind. Und tatsächlich stellt sich am 10. März heraus, dass bei zwei weiteren Anlagen neue Schäden gefunden wurden. DE Base 2024 springt an diesem Tag auf 160 €/MWh.

Ähnlich schnell wie die Notierung angestiegen ist, fällt sie an den folgenden Tagen auch wieder. Am 14. März versichert EDF, an seinen Zielwerten von 300 – 330 TWh für die Stromerzeugung aus Kernkraft im laufenden Jahr festzuhalten. Trotz der anhaltenden Produktionseinschränkungen aufgrund der Streiks nähert sich DE Base 2024 am Folgetag mit 134 €/MWh wieder dem Tiefstand aus der Vorwoche an. Diese Abwärtsbewegung wird verstärkt durch die Bankeninsolvenzen in den USA sowie der Schweiz, die mit Sorgen um den Zustand des globalen Finanzsystems einhergehen.

Am 16. März erklärt sich ASN nicht vollumfänglich zufrieden mit den neuen Plänen der EDF für die Wartung der Kernkraftwerke – es kommt zu einer leichten Aufwärtsbewegung bis auf 136 €/MWh am folgenden Handelstag.

Dass der Kursanstieg eher klein ausfällt, liegt an den Kurseinbrüchen bei den Emissionsrechten und bei Erdgas zur kurzfristigen Lieferung. Mit hineinspielt die schwelenden Bankenkrise. Innerhalb von nur drei Handelstagen gibt der EUA-Frontmonat um 10,4 % nach auf 84,73 €/t und neutralisiert damit die Zugewinne seit Ende Januar. Zeitgleich verliert Erdgas am Day Ahead-Markt sogar 19,5 %. Am darauffolgenden Wochenende wird die Schweizer Großbank Crédit Suisse von der noch größeren UBS übernommen. DE Base 2024 markiert am Montag, den 20. März mit 130 €/MWh ein neues Minimum im laufenden Jahr. Dieses Preisniveau sorgt für ein erhöhtes Kaufinteresse und der Strompreis für das Frontjahr steigt bis auf 143 €/MWh am 23. März. Nur einen Tag später keimen die Sorgen um das Finanzsystem wieder auf, nachdem umfangreich Aktien der Deutschen Bank abgestoßen wurden – DE Base 2024 fällt auf 134 €/MWh. Allerdings erscheinen die Abverkäufe im Nachhinein wenig rational und die Lage entspannt sich wieder.

Die Trendwende folgt zum Monatsende: Die Meteorologen stellen für Zentraleuropa kühles Wetter für die erste Aprilhälfte in Aussicht. Zugleich ist kein Ende der Streiks in Frankreich absehbar. Der dortige Strompreis FR Base 2024 steigt auf 218 €/MWh und damit auf den höchsten Stand seit Anfang Januar, als in der Stromversorgung des Landes noch Rationierungen zu befürchten standen. Demgegenüber beendet DE Base 2024 den Monat mit 153 €/MWh vergleichsweise günstig.

Im Monatsmittel fällt DE Base 2024 im März um 13,7 % gegenüber dem Vormonat. Das Kalenderjahr 2025 gibt durchschnittlich 10,5 % ab und DE Base 2026 kostet 11 % weniger als noch im Februar. Am Spotmarkt sorgt u.a. eine hohe Einspeisung aus Erneuerbaren tendenziell für fallende Kurse. Mit einer diesbezüglichen Stromerzeugung in Höhe von 24 TWh bzw. einem Anteil von 55,6 % an der Gesamterzeugung kostet DE Base Day Ahead im Monatsmittel 102,48 €/MWh und damit 20 % weniger als im Vormonat.

Gasbörse: Frontjahr fällt bis auf 49,32 €/MWh

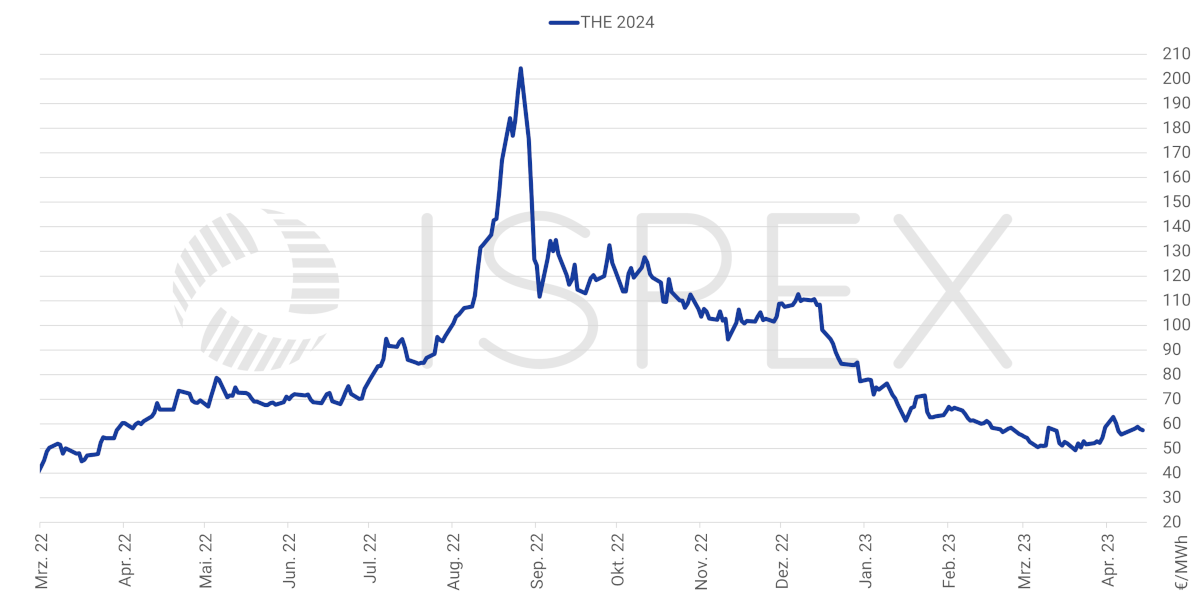

Preisentwicklung Erdgas THE für das Jahr 2024 (Quelle: EEX)

Am Gasmarkt startet der Kontrakt für das Frontjahr mit 54,86 €/MWh in den Monat März. Weder die Nachricht, dass das neue LNG-Terminal in Brunsbüttel erst im April mit Verzögerung in Betrieb gehen soll, noch die Aussichten auf einen unterdurchschnittlich warmen Monat stehen einer starken Abwärtsbewegung bis auf 50,51 €/MWh am 6. März im Wege. Die Versorgung Europas mit LNG ist weiterhin sehr gut, zumal der Winter auch in Nordostasien sehr mild ausgefallen ist. Es gibt nun auch erste Signale aus Fernost, dass die LNG-Kurse ein Niveau erreicht haben, welches für Importeure attraktiv ist. So kehrt laut Agenturmeldungen mit einem chinesischen Energiehändler erstmals seit Sommer 2021 ein nicht-staatlicher Importeur aus der Volksrepublik an den LNG-Spotmarkt zurück.

Die Wende folgt mit den Unruhen in Frankreich. Infolge der Streiks wird u.a. weniger Strom aus Kernkraft erzeugt als geplant, womit der Bedarf an fossilen Energieträgern steigt. Der Gasspeicherstand im Land fällt im März unter die Marke von 30 %, und damit weit unter den EU-Wert von ca. 55 %, was auch auf die Blockade der LNG-Terminals durch die Beschäftigten zurückzuführen ist. Obendrein verzögert sich die vollständige Rückkehr des LNG-Exportterminals Freeport in den USA und insbesondere neue Probleme bei den AKW in Frankreich treiben die Gaspreise in Europa auch am langen Ende. So kostet THE 2024 am 10. März 58,48 €/MWh und verzeichnet damit ein Plus von 14,2 % innerhalb eines Handelstages.

Doch der französische Energiekonzern EDF hält an seien Produktionsplänen für seine Kernkraftwerke fest. Und mit der Krise einzelner Banken in den USA sowie der Schweiz kommt es zu Abverkäufen seitens einiger Finanzinvestoren. Am 15. März notiert THE 2024 bei 51,19 €/MWh. Mit der plötzlichen Übernahme der Schweizer Bank Crédit Suisse erreicht die Notierung am 20. März ihren Monatsminimalwert von 49,32 €/MWh. Auf anschließende Aufwärtsbewegungen folgen umgehend fallende Kurse vor dem Hintergrund erneut schlechter Nachrichten aus dem Bankensektor. Erst zum Monatsende legt THE 2024 wieder kräftig zu – die fundamentale Marktlage rückt für die Händler wieder in den Vordergrund und kühles Wetter in der ersten Aprilhälfte lässt eine verlängerte Heizperiode erwarten. Das Gas-Frontjahr beendet den März mit dem Monatsmaximum von 58,71 €/MWh.

Im Monatsmittel notiert THE 2024 um 12,8 % günstiger als noch im Februar. Ähnlich hoch der Rückgang beim Folgejahr 2025 mit 12,3 %. THE 2026 gibt ebenfalls nach, das Minus beträgt 7,1 %.

Ausblick: Gasnachfrage weiter unterdurchschnittlich

Am kurzen Ende sind die Kurse für Strom und Erdgas seit Gründonnerstag gefallen, während die Frontjahre zulegen. So schließt THE Mai 2023 am 14. April mit 41,98 €/MWh knapp 2 €/MWh günstiger als am letzten Handelstag vor Ostern. THE 2024 notiert hingegen zuletzt mit 57,46 €/MWh um 1,72 €/MWh höher. Die Differenz zwischen beiden Kontrakten weitet sich immer mehr aus mit jetzt 15,48 €/MWh – gegenüber 7,10 €/MWh einen Monat zuvor. Darin kommt das kurzfristig sehr gute LNG-Angebot zum Ausdruck, während die Versorgung im kommenden Winter unverändert mit großen Risiken behaftet ist. Insbesondere zieht die Nachfrage am Spotmarkt in China und Japan noch nicht so stark an wie erwartet.

Auch kurzfristig bestehen allerdings durchaus Aufwärtsrisiken, besonders im Zusammenhang mit der kritischen Verfügbarkeit französischer AKW. In Deutschland sind die letzten drei Reaktoren am 16. April vom Netz gegangen. Diese hatten zuletzt noch mehr als 60 GWh/Tag eingespeist und seit Jahresanfang ca. 4,5 % der inländischen Stromerzeugung abgedeckt.

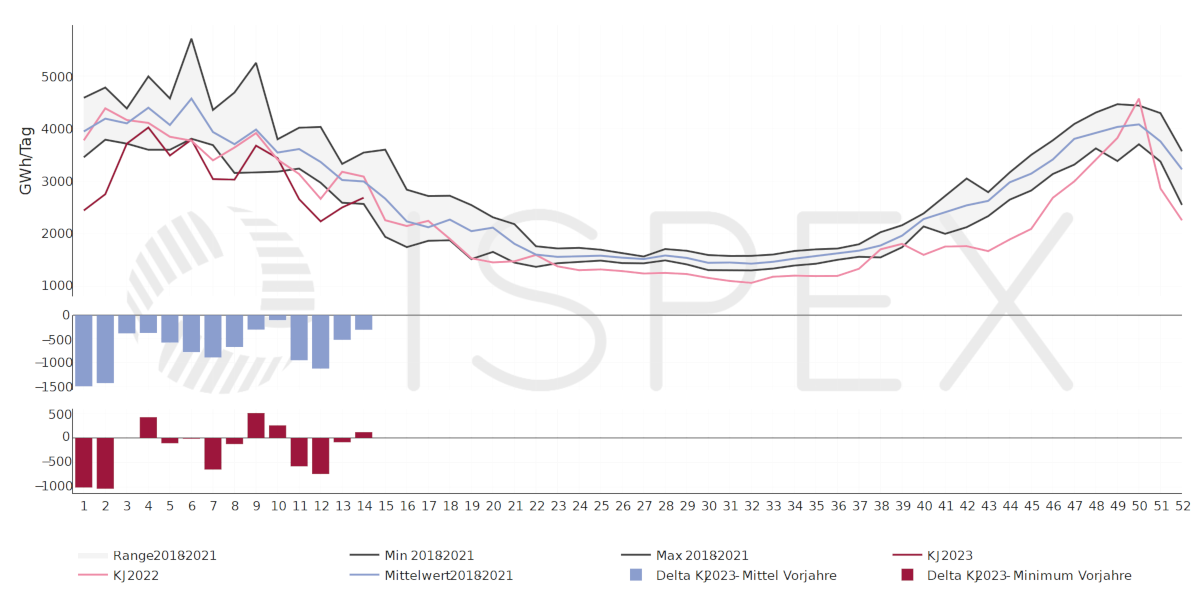

Gasendverbrauch Deutschland – kalenderwöchentlich

(Quellen: BNetzA, ISPEX-Kompass; RLM- & SLP-Abnahmestellen)

Das ECMWF prognostiziert für die KW16 und KW17 noch leicht unterdurchschnittliche Temperaturen für Deutschland. Der Gasspeicherstand beträgt per 15. April rund 64,6 %. Die Speicher verzeichnen einen Anstieg um 0,8 Prozentpunkte im Laufe von einer Woche. Die Gasnachfrage ist weiterhin unterdurchschnittlich. In der KW14 fällt der Gasverbrauch in Deutschland um 10 % niedriger aus als im Mittel der Jahre 2018 – 2021.

Am EUA-Markt kommt es in der KW15 zu Gewinnmitnahmen. Angesichts der schwierigen Konjunkturaussichten und dem Umstand, dass die Industriebetriebe frühzeitig ihre kostenfreien Zuteilungen erhalten haben, scheint das Aufwärtsmomentum gebrochen.

Aus China werden in der KW16 neue Konjunkturzahlen erwartet. Möglicherweise sorgen diese für mehr Optimismus bezüglich der globalen Wirtschaftsentwicklung in den kommenden Monaten.

ISPEX-Energiemarktanalyse – unser Upgrade für Experten

Speziell auf die Belange von Unternehmen ausgerichtet, analysieren wir jeweils zur Monatsmitte die aktuellen Einflüsse auf die Entwicklung der Preise für Industriestrom und Gas im Detail, wagen eine Prognose für die kommenden Wochen und halten in einem wöchentlichen Kompaktformat über die kurzfristigen Entwicklungen informiert. Verschaffen Sie sich mehr als nur einen Überblick. Jetzt Informationsvorteile für den Energieeinkauf mit der ISPEX-Energiemarktanalyse sichern.

Einladung zum Energiefrühstück: Lernen Sie uns kennen.

Im neuen Veranstaltungsformat informieren unsere Energiemarktexperten kompakt über die aktuelle Preisentwicklung und diskutieren gemeinsam mit den Teilnehmern Fakten, Trends und Beobachtungen. Profitieren Sie von der Marktkenntnis unserer Analysten, teilen Sie Ihre eigene Markteinschätzung mit anderen und nutzen Sie den regelmäßigen Erfahrungsaustausch unter Experten zu Ihrem Vorteil.

Der nächste Termin ist Freitag, 21. April 2023.

Jetzt zum aktuellen Termin anmelden.

Haftungsausschluss

Die Analyse der genannten Energiepreise wurde mit größtmöglicher Sorgfalt erstellt und dient lediglich zu Informationszwecken. Die ISPEX AG und/oder der Autor übernehmen weder das Risiko einer Investitionsentscheidung, die auf obiger Analyse basiert, noch Verantwortung für eventuell daraus entstehende Verluste oder Kosten. Diese trägt der Investor alleine.

Ihr Ansprechpartner

Energiemarkt-Kommentar: Lage bleibt fragil 15. Mrz 2023

Energiemarkt-Kommentar: Lage bleibt fragil 15. Mrz 2023  Energiemarkt-Kommentar: Speicherperiode hat begonnen 15. Mai 2023

Energiemarkt-Kommentar: Speicherperiode hat begonnen 15. Mai 2023  Energiemarkt-Kommentar: Wetter diktiert Marktpreise 15. Dez 2022

Energiemarkt-Kommentar: Wetter diktiert Marktpreise 15. Dez 2022