Energiemarkt-Kommentar: Nervosität und Pessimismus treiben die Entwicklung

Von ISPEX am 18. Mai 2022

Die Unsicherheit an den Energiemärkten ist förmlich zu greifen: Die Nachrichten zur Gasversorgung treiben die Stromkurse in immer neue Höhen, ohne dass die Importmengen tatsächlich gravierend einbrechen. Auf jede Kurskorrektur nach unten folgt prompt eine erneute Aufwärtsbewegung. Ein Ende dieser Preisschaukel ist nicht in Sicht.

Strombörse: Base 2023 im Monatsmittel mit Plus von 17,5 %

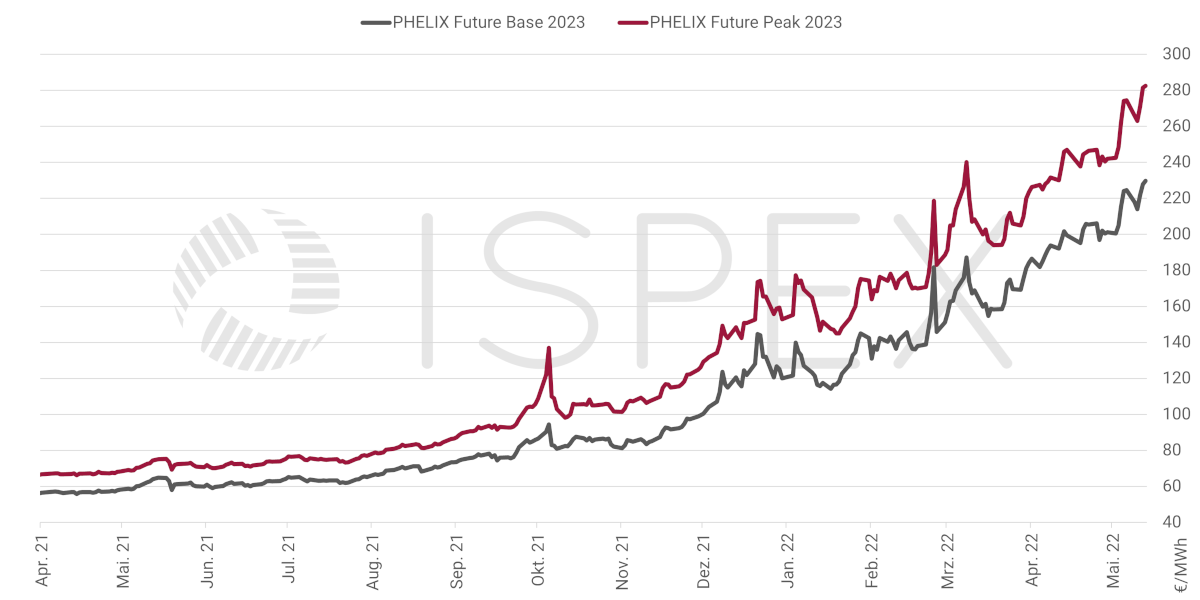

Preisentwicklung Strom Phelix Base und Peak für das Jahr 2023 (Quelle: EEX)

Der Stromkurs Base 2023 startet mit einer leichten Abwärtsbewegung in den Monat April. Dabei handelt es sich in erster Linie um eine Korrektur des steilen Anstiegs der letzten Handelstage im März. Die Nervosität am Markt hinsichtlich der Gasversorgung ist jedenfalls unverändert hoch, obwohl die physischen Gasflüsse ex Russland über die Ukraine mit knapp 970 GWh/Tag auf dem höchsten Stand seit Ende November 2021 liegen. Am 4. April erreicht Base 2023 den niedrigsten Wert des Monats mit 181,84 €/MWh.

Einen Tag später kündigt sich mit den Beratungen der EU-Finanzminister zu einem Embargo russischer Steinkohle bereits eine neue Rallye an. Der EU-Rat verständigt sich am 8. April auf das Kohleembargo, das vollumfänglich am 10. August 2022 in Kraft treten soll. In der Folge steigt Base 2023 bis zum 13. April auf einen neuen Rekordwert von 201,70 €/MWh – ein Plus von 8 % allein seit Monatsanfang. Dramatisch sind die Kurssteigerungen am langen Ende: Base 2024 verteuert sich zur Monatsmitte um knapp 26 %, bei Base 2025 sind es rund 30 %. Während zuvor kurzfristig orientierte Risikoaufschläge die Kursentwicklungen dominierten, beginnen die Marktteilnehmer jetzt, dauerhaft erhöhte Kosten für die Stromproduktion einzupreisen. An den folgenden Handelstagen geben die Gaskurse leicht nach und Base 2023 fällt bis zum 19. April auf 195,13 €/MWh. Nach den Osterfeiertagen eskaliert die Lage am Gasmarkt erneut. Auch der CO2-Preis zieht vorübergehend kräftig an und unterstützt die Stromkurse. Base 2023 notiert wieder oberhalb der Marke von 200 €/MWh. In der letzten Aprilwoche gibt der EUA-Kurs zwar wieder nach und Base 2023 fällt bis auf 197 €/MWh. Dafür rückt die Unsicherheit bezüglich des Dekrets aus Moskau zu den Zahlungsbedingungen für russisches Erdgas wieder verstärkt in den Fokus. Die kurzfristige Ankündigung von Gazprom, Bulgarien und Polen bereits ab dem 27. April nicht mehr mit Erdgas zu beliefern, sorgt jedoch nur für leicht steigende Kurse. Die Marktteilnehmer kommen nach wenigen Stunden großer Verunsicherung zu dem Schluss, dass hieraus nicht zwingend Lieferstopps für weitere Staaten folgen. Base 2023 beendet den Monat mit 201,25 €/MWh.

Im Mittel legt Base 2023 im April um 17,5 % gegenüber dem Vormonat zu. Die Folgejahre legen noch massiv stärker zu: Base 2024 um rund 29 % – und Base 2025 notiert im Durchschnitt sogar rund 35 % teurer als noch im März.

Gasbörse: THE 2023 im März mit Plus von 35 %

Preisentwicklung Erdgas THE (NCG bis 30.09.21) für das Jahr 2023 (Quelle: EEX)

THE 2023 startet in den April mit 85,66 €/MWh und erreicht am 4. April das Monatsminimum von 81,55 €/MWh. Mit den Sorgen einer weiteren Eskalation in der Ukraine steigt die Notierung zur Monatsmitte auf ein vorläufiges Hoch von 90,89 €/MWh. Die Osterfeiertage bringen etwas Entspannung, sodass am 19. April die Marke von 85 €/MWh leicht unterschritten wird mit 84,47 €/MWh. Doch die Ruhe währt nur kurz – schon zwei Tage steigt der Kurs steil auf das Monatsmaximum von 91,61 €/MWh. Die anschließende Abwärtsbewegung kann den vorherigen Anstieg allerdings nicht ausgleichen. Base 2023 beendet den Monat mit 88,27 €/MWh.

Im Vergleich zum März legt THE 2023 im April durchschnittlich um rund 15 % zu. THE 2024 kostet gut 32 % mehr. Für THE 2025 werden 40 % mehr fällig als noch im Vormonat.

Ausblick: Pessimismus diktiert das Marktgeschehen

Die Gasversorgungslage ex Russland hat sich zuletzt erheblich verschlechtert. Der ukrainische Netzbetreiber hat die Sojus-Pipeline gesperrt, der Kreml will keine Gasmengen mehr via Polen liefern und der Gazprom-Konzern beabsichtigt, seine Verpflichtungen gegenüber der ehemaligen deutschen Tochtergesellschaft Gazprom Germania nicht mehr erfüllen zu wollen. Diese Eskalation im Energiesektor reflektiert in den Augen der Marktteilnehmer die geopolitischen Spannungen und verheißt somit wenig Gutes für die weitere Zukunft. Schließlich ist beim Kriegsgeschehen kein baldiges Ende absehbar.

Abzulesen ist der grassierende Pessimismus auch an den Börsenkursen im Tagesverlauf: Kommt es nach starken Zugewinnen kurzzeitig zu einer Gegenbewegung, finden sich schnell erneut Käufer, die den Kurs noch über den jüngsten Rekord treiben. Wenn es diesem Tempo weitergeht, dann wird Base 2023 in den kommenden zwei bis drei Wochen die Marke von 250 €/MWh überschreiten.

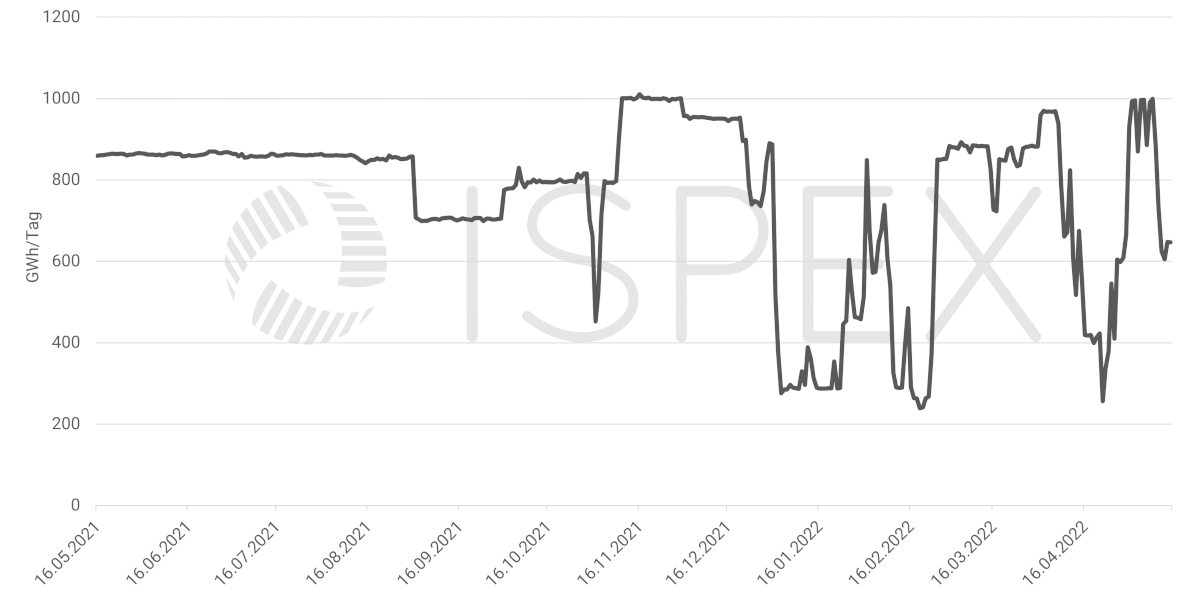

Zugleich ist allerdings festzustellen, dass die Einschnitte in der Gasversorgung mengenmäßig derzeit noch überschaubar sind. Der Rückgang der Liefermengen über die Sojus-Pipeline ist im Rückblick kein ungewöhnlicher Einbruch (siehe Diagramm). Auch hat Gazprom umgehend zugesichert, seinen Verpflichtungen nachkommen zu wollen. Und die Fehlmengen bei der Gazprom Germania lassen sich mittels weiterer LNG-Importe über Belgien und die Niederlande kompensieren.

EU-Gasimport via die Ukraine (Grenzübergang Velke Kapusany; Quelle: ENTSOG)

Ganz offensichtlich will Russland das Gasgeschäft mit Europa nicht komplett einfrieren, sonst wäre dies längst geschehen. Vielmehr sorgt der Kreml regelmäßig dafür, dass es Grund für Nervosität bzw. Spekulation gibt, um die Kurse noch weiter hochzutreiben. Dennoch steht zu befürchten, dass die Mengen über die drei Hauptrouten von Russland nach Nordwesteuropa so weit eingeschränkt werden, dass sich diese nicht mehr durch LNG ersetzen lassen. Ein naheliegendes Szenario wäre der Stopp der Lieferungen durch die Ukraine. Schließlich ist es ein erklärtes Ziel von Moskau, das Land zu umgehen. Es verbliebe somit nur noch die Nord Stream 1 – Pipeline und damit ein Rückgang der Importe um rund ein Viertel, gemessen an den Gasflüssen im laufenden Jahr. Spätestens dann müssten die Regierungen wohl einschreiten, um zu verhindern, dass der Börsenhandel regelrecht zum Erliegen kommt.

ISPEX-Energiemarktanalyse – unser Upgrade für Experten

Speziell auf die Belange von Unternehmen ausgerichtet, analysieren wir jeweils zur Monatsmitte die aktuellen Einflüsse auf die Entwicklung der Strompreise im Detail, wagen eine Prognose für die kommenden Wochen und halten in einem wöchentlichen Kompaktformat über die kurzfristigen Entwicklungen informiert. Verschaffen Sie sich mehr als nur einen Überblick. Jetzt Informationsvorteile für den Energieeinkauf mit der ISPEX-Energiemarktanalyse sichern.

Einladung zum Energiefrühstück: Lernen Sie uns kennen.

Im neuen Veranstaltungsformat informieren unsere Energiemarktexperten kompakt über die aktuelle Preisentwicklung und diskutieren gemeinsam mit den Teilnehmern Fakten, Trends und Beobachtungen. Profitieren Sie von der Marktkenntnis unserer Analysten, teilen Sie Ihre eigene Markteinschätzung mit anderen und nutzen Sie den regelmäßigen Erfahrungsaustausch unter Experten zu Ihrem Vorteil.

Der nächste Termin ist Freitag, 20. Mai 2022.

Jetzt zum aktuellen Termin anmelden.

Haftungsausschluss

Die Analyse der genannten Energiepreise wurde mit größtmöglicher Sorgfalt erstellt und dient lediglich zu Informationszwecken. Die ISPEX AG und/oder der Autor übernehmen weder das Risiko einer Investitionsentscheidung, die auf obiger Analyse basiert, noch Verantwortung für eventuell daraus entstehende Verluste oder Kosten. Diese trägt der Investor alleine.

Ihr Ansprechpartner