Energiemarkt-Kommentar: Speicherperiode hat begonnen

Von ISPEX am 15. Mai 2023

Die Frontjahreskurse für Strom und Gas notieren im April ohne erkennbaren Trend. Nach einem kräftigen Kursanstieg zum Monatswechsel liegt das Preisniveau jetzt höher als noch im März. Nicht nur in Europa, sondern insbesondere auch in Nordostasien hat die Gasspeicherperiode begonnen. Die Unsicherheit hinsichtlich der Gasversorgung im kommenden Winter sorgt für eine gute Unterstützung der Terminkurse.

Strombörse: Frontjahr steigt im April um 6 %

Preisentwicklung Strom Phelix Base und Peak für das Jahr 2024 (Quelle: EEX)

Das Strom-Frontjahr (Base) verläuft im April vergleichsweise stabil mit Kursen überwiegend im Bereich von 144 €/MWh bis 150 €/MWh. Am ersten Handelstag setzt sich der Anstieg vom Ende des Vormonats noch fort: DE Base 2024 steigt bis auf rund 163 €/MWh – der höchste Wert seit dem 10. Februar. Mit dem Monat April beginnt die Speicherperiode auf der Nordhalbkugel und die LNG-Terminkurse für Lieferungen im Herbst, Winter und in den kommenden Jahren ziehen stark an. Zudem droht die Heizperiode in die Verlängerung zu gehen, da zumindest die ersten zwei Aprilwochen unterdurchschnittlich kühl ausfallen sollen. Die Meteorologen geben allerdings schon am nächsten Tag Entwarnung. Die Temperaturen sollen hierzulande weniger stark fallen als zuvor befürchtet. DE Base 2024 gibt deutlich nach bis auf einen vorläufigen Tiefpunkt von 145 €/MWh.

Dass es für den Strompreis nicht noch weiter abwärts geht, liegt insbesondere an der Rallye am EUA-Markt, die noch bis zum 11. April andauert. Die Sorgen um die Krise einiger Bankhäuser sind an den Finanzmärkten vorerst abgeflaut und Finanzinvestoren nutzen den vorherigen Kursverfall für den Wiedereinstieg. Am folgenden Handelstag kommt diese Rallye zwar zum Erliegen, doch legen jetzt die LNG-Preise für die Lieferungen nach Nordwesteuropa ab September 2023 kräftig zu. DE Base 2024 erreicht mit 154 €/MWh den zweithöchsten Wert im Monat April.

In Frankreich werden derweil die Proteste gegen die Rentenreform fortgesetzt, welche die dortige Stromerzeugung sowie seit dem 5. März die LNG-Importe einschränken. Die LNG-Terminals des Landes kehren ab dem 15. April wieder in den Normalbetrieb zurück mit Einspeisungen oberhalb von 900 GWh/Tag. Einen Tag später gehen in Deutschland die letzten Kernreaktoren vom Netz. Angesichts einer derzeit sehr guten Versorgung Europas mit LNG führt dies jedoch nicht zu neuen Sorgen um die Versorgungssicherheit und das Strom-Frontjahr notiert bis Monatsende recht stabil zwischen 142 €/MWh und 148 €/MWh. Lediglich am 18. April wird noch einmal die Marke von 150 €/MWh geringfügig überschritten, als Meteorologen anhaltend kühle Temperaturen für die zweite Monatshälfte in Aussicht stellen. Am selben Tag billigt das EU-Parlament final die Reform des Emissionshandelssystems, was dem Stromkurs zusätzlich etwas Auftrieb verleiht. Allerdings sind die Zugewinne beim CO2-Preis nur von kurzer Dauer. Der EUA-Frontmonat fällt anschließend bis zum 26. April um fast 10 €/t auf 83,54 €/t, wodurch DE Base 2024 abgibt und an diesem Tag sein Monatsminimum von 141,80 €/MWh erreicht. Die Notierung beendet den Monat zwei Tage später infolge steigender Gaskurse mit 147,30 €/MWh.

Im Monatsmittel kostet DE Base 2024 rund 148 €/MWh und verzeichnet somit ein Plus von 6 % gegenüber dem Vormonat. Der Kontrakt für das Kalenderjahr 2025 legt um 7,3 % zu und DE Base 2026 notiert durchschnittlich um 5,5 % höher als noch im März. Am Spotmarkt hingegen fällt DE Base Day Ahead auf im Mittel auf 100,75 €/MWh (März: 102,48 €/MWh). Die Erzeugung aus Erneuerbaren steigt im April um 3 Prozentpunkte auf 58,6 % (MoM).

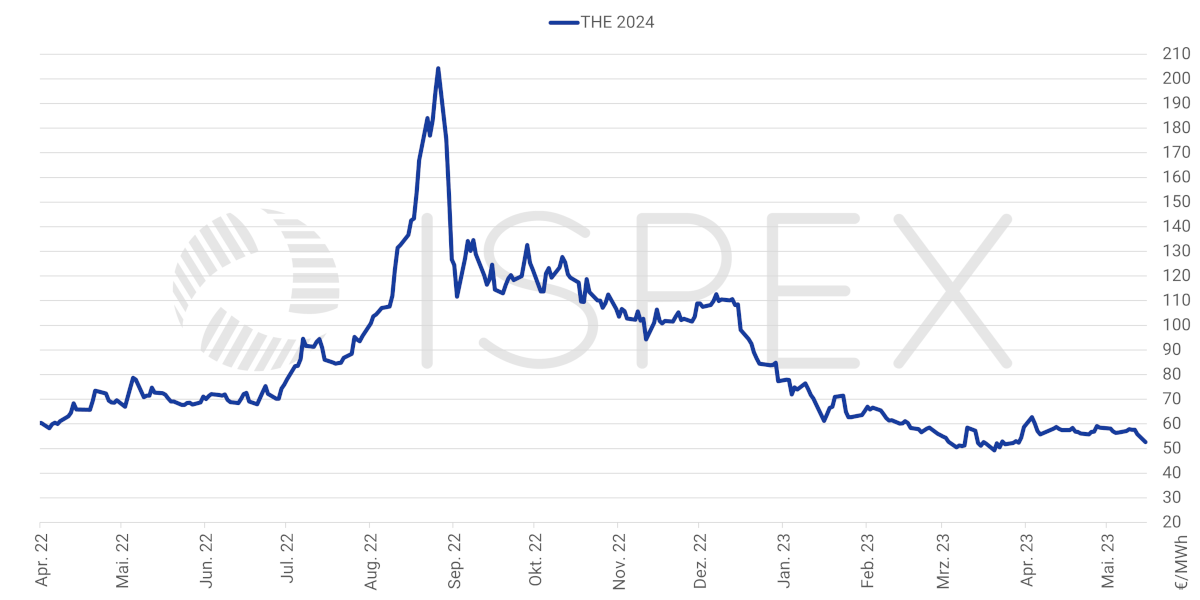

Gasbörse: THE 2024 im April um 9,3 % teurer

Preisentwicklung Erdgas THE für das Jahr 2024 (Quelle: EEX)

Am Gasmarkt weitet sich im April die Differenz zwischen den Preisen für kurzfristige Lieferungen und dem Terminkurs für das kommende Kalenderjahr. Während THE 2024 nach einer Kursspitze zu Monatsbeginn in einem Korridor von 56 €/MWh bis 59 €/MWh weitgehend seitwärts notiert, fällt THE Day Ahead bis Monatsende unter die Marke von 40 €/MWh.

Mit der Aussicht auf kaltes Wetter und dem Beginn der Gasspeicherperiode auf der Nordhalbkugel steigt THE 2024 am 3. April bis auf 62,78 €/MWh. Dabei handelt es sich um den höchsten Wert seit dem 7. Februar und zugleich dem Maximum im April. Der Anstieg ist insbesondere auf steigende LNG-Terminkurse zurückzuführen. So erreicht der Dezember-Future für Lieferungen nach Nordwesteuropa am selben Tag einen Wert von 19,08 $/MMBtu und notiert damit um 56 % höher als der Frontmonat mit 12,25 $/MMBtu (Platts, Swap). Doch LNG- sowie Gaskurse geben an den folgenden Tagen wieder stark nach. Am 6. April fällt THE 2024 auf ein vorläufiges Tief von 55,74 €/MWh. Eine anschließende Gegenbewegung hebt die Notierung bis auf 58,77 €/MWh am 12. April. Erst kurz vor Ablauf des Monats wird am 24. April mit 55,72 €/MWh das Monatsminimum erreicht. Zu dieser Zeit zieht erstmals in diesem Jahr die Einspeicherung von Erdgas in Deutschland deutlich an. Zuvor hatten kühle Temperaturen sowie eine abwartende Haltung der Energiehändler dafür gesorgt, dass der deutsche Speicherstand um die Marke von 160 TWh bzw. 64 % stagnierte. Anschließend kommt es erneut zu einem Kursanstieg und THE 2024 beendet den April mit 58,50 €/MWh.

Im Monatsmittel kostet das Gas-Frontjahr im April 57,82 €/MWh und damit 9,3 % mehr als noch im März. Noch stärker ist der Anstieg bei THE 2025 sowie THE 2026 mit einem Plus von 11,7 % bzw. 12,7 %.

Ausblick: Chinesische LNG-Importe legen zu

Die Frontjahreskurse für Strom und Gas verzeichnen in der KW18 eine leichte Abwärtstendenz. DE Base 2024 schließt am 5. Mai mit 144,75 €/MWh um 2,38 €/MWh tiefer als am ersten Handelstag der Woche. Bei THE 2024 beträgt das Minus 1,66 €/MWh. Am kurzen Ende der Terminkurven stehen Strom und Gas wie gehabt besonders stark unter Abwärtsdruck, aufgrund einer sehr guten Versorgungslage mit Gas bei einer zugleich schwachen Gasnachfrage in Europa: So notiert der Base-Frontmonat am 4. Mai mit 91,76 €/MWh rund 39 €/MWh tiefer als noch Anfang April. Im Tagesverlauf fällt der Kurs sogar vorübergehend auf den niedrigsten Stand seit August 2021.

Die EU-weite LNG-Einspeisung liegt in der KW18 durchgehend oberhalb von 4.000 GWh/Tag und auch in Deutschland wird die LNG-Versorgung mit dem Hochlauf der Terminals in Brunsbüttel und Lubmin in den kommenden Wochen spürbar anziehen. Die Einspeisekapazität aller drei Terminals (inkl. Wilhelmshaven) beträgt zuletzt ca. 425 GWh/Tag. Davon werden derzeit maximal ca. 250 GWh/Tag genutzt.

Aufgrund der kühlen Temperaturen lag der Gasverbrauch in Deutschland in der KW17 mit 2.175 GWh/Tag erstmals in diesem Jahr geringfügig oberhalb des Mittelwertes der Jahre 2018-2021. Der Verbrauch der RLM-Lieferstellen war mit 1.277 GWh/Tag jedoch erneut außerordentlich niedrig (9 % unter MW 2018-2021). Die Wetterdienste erwarten zwar für den weiteren Monatsverlauf fortgesetzt leicht unterdurchschnittliche Temperaturen – dennoch steigen die Gradzahlen und der Gasverbrauch wird saisonal weiter abnehmen, während die Einspeichermengen zulegen. Per 8. Mai beträgt der Gasspeicherstand in Deutschland 68,5 % – ein Plus von 1,7 Prozentpunkten innerhalb von einer Woche.

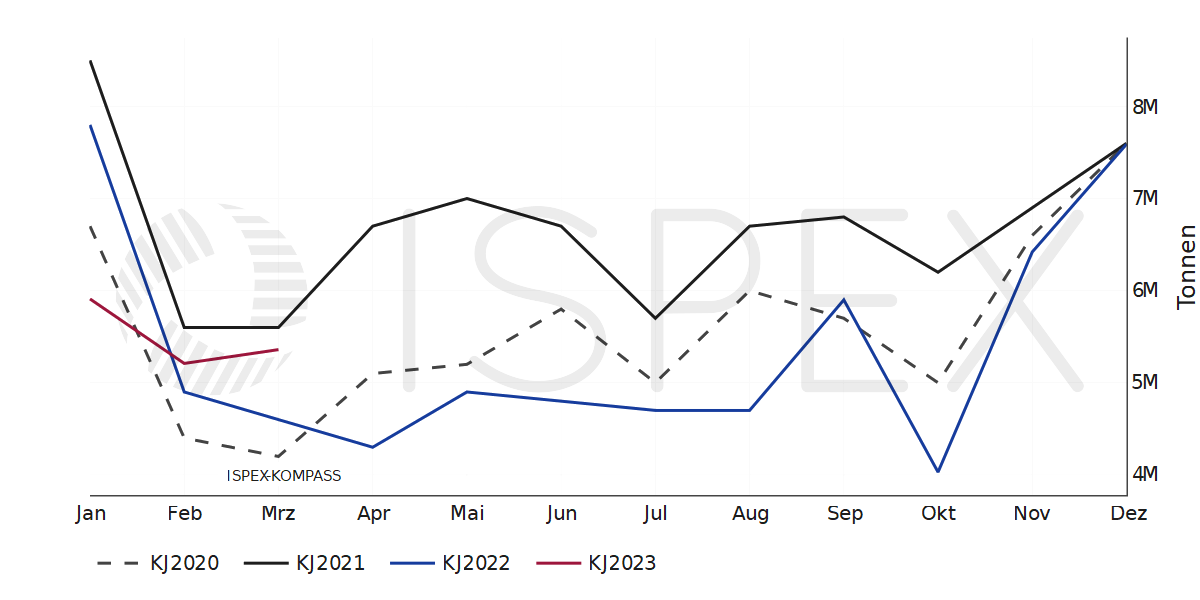

China: LNG-Importmengen (Quelle: ISPEX-Kompass)

Die kurzfristige Lage erhöht tendenziell den Abwärtsdruck auch auf die Strom- und Gas-Futures für die kommenden Jahre. Jedoch bleibt die LNG-Versorgung im Winter unsicher. Die Internationale Energieagentur prognostiziert für das laufende Jahr eine deutliche Erholung der chinesischen Nachfrage (+6,6 %), die den Rückgang in Europa (-5,0 %) mehr als ausgleichen werde.

ISPEX-Energiemarktanalyse – unser Upgrade für Experten

Speziell auf die Belange von Unternehmen ausgerichtet, analysieren wir jeweils zur Monatsmitte die aktuellen Einflüsse auf die Entwicklung der Preise für Industriestrom und Gas im Detail, wagen eine Prognose für die kommenden Wochen und halten in einem wöchentlichen Kompaktformat über die kurzfristigen Entwicklungen informiert. Verschaffen Sie sich mehr als nur einen Überblick. Jetzt Informationsvorteile für den Energieeinkauf mit der ISPEX-Energiemarktanalyse sichern.

Einladung zum Energiefrühstück: Lernen Sie uns kennen.

Im neuen Veranstaltungsformat informieren unsere Energiemarktexperten kompakt über die aktuelle Preisentwicklung und diskutieren gemeinsam mit den Teilnehmern Fakten, Trends und Beobachtungen. Profitieren Sie von der Marktkenntnis unserer Analysten, teilen Sie Ihre eigene Markteinschätzung mit anderen und nutzen Sie den regelmäßigen Erfahrungsaustausch unter Experten zu Ihrem Vorteil.

Der nächste Termin ist Freitag, 16. Juni 2023.

Jetzt zum aktuellen Termin anmelden.

Haftungsausschluss

Die Analyse der genannten Energiepreise wurde mit größtmöglicher Sorgfalt erstellt und dient lediglich zu Informationszwecken. Die ISPEX AG und/oder der Autor übernehmen weder das Risiko einer Investitionsentscheidung, die auf obiger Analyse basiert, noch Verantwortung für eventuell daraus entstehende Verluste oder Kosten. Diese trägt der Investor alleine.

Ihr Ansprechpartner