Energiemarkt-Kommentar: Starker Abwärtstrend im September

Von ISPEX am 19. Okt 2022

Nach der dramatischen Eskalation im August folgt im September eine Phase der Korrektur an den Terminmärkten für Strom und Gas. Die mutmaßliche Sabotage an den Nord Stream-Röhren kann den Abwärtstrend nur kurzzeitig unterbrechen. Erwartete Marktinterventionen durch die Politik sowie eine milde Witterung entspannen die Lage an den europäischen Energiemärkten.

Strombörse: Base-Frontjahr fällt im Monatsverlauf um 70 €/MWh

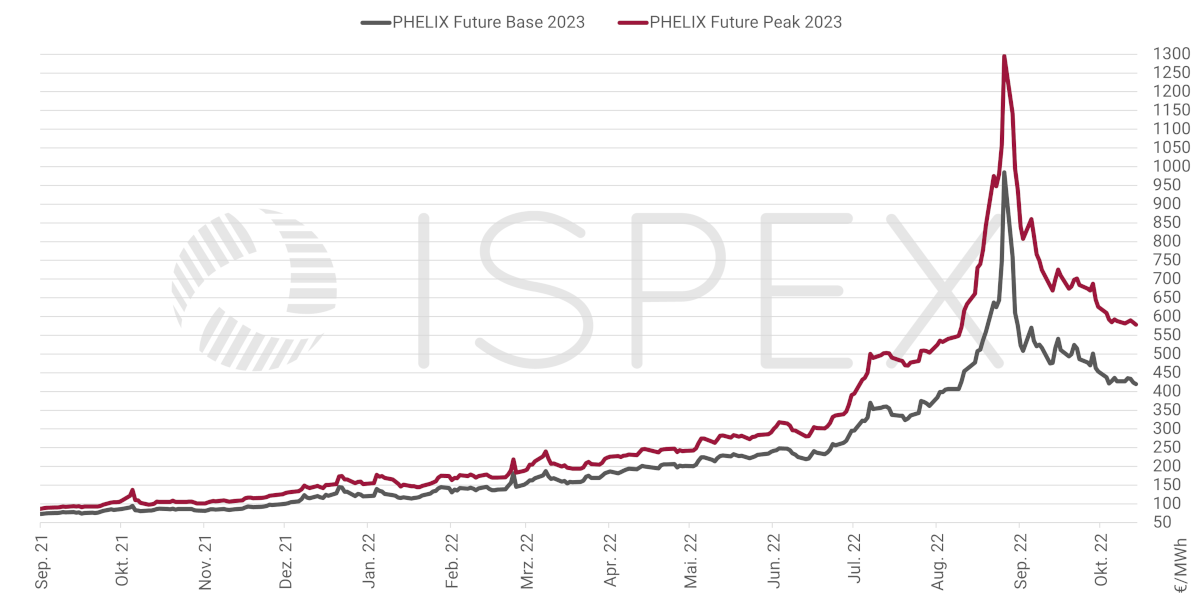

Preisentwicklung Strom Phelix Base und Peak für das Jahr 2023 (Quelle: EEX)

Wie von Gazprom angekündigt, geht die Nord Stream-Pipeline am 31. August zunächst in eine dreitägige Wartung. Und wie zuvor von den Marktteilnehmern befürchtet, wird die Pipeline nicht wieder Betrieb genommen. Dennoch weist der Stromkurs Base 2023 im September eine fallende Tendenz auf.

Zu Beginn des Monats befindet sich Base 2023 noch in einer steilen Abwärtsbewegung, die auf das Rekordhoch von 985 €/MWh am 26. August folgte. Am 1. September notiert der Kurs bei 523 €/MWh. Einen Tag später teilt Gazprom mit, dass Nord Stream aufgrund einer Öl-Leckage außer Betrieb bleiben muss. Diese Begründung wird von Siemens Energy, dem mit der Wartung der Anlagen beauftragten Unternehmen, umgehend zurückgewiesen. Am selben Tag werden Pläne der EU-Kommission u.a. für eine Erlösgrenze für bestimmte Stromproduzenten bekannt. Die Notierung steigt auf den Maximalwert im Monatsverlauf von 570 €/MWh. Am 7. September teilt die EU-Kommission ihre Pläne für einen Preisdeckel auf russische Gasimporte mit. Der Kreml reagiert mit der Drohung, die Gasausfuhren in die EU komplett einzustellen. Am 9. September können sich die Regierungen der EU-Mitgliedsstaaten nicht auf diese Maßnahme einigen. Base 2023 fällt auf einen vorläufigen Tiefpunkt von 475 €/MWh am 12. September. Auch die mittelfristigen Wetterprognosen sorgen für etwas Entspannung – noch werden milden Temperaturen bis zum Monatsende erwartet. Dies ändert sich schlagartig mit den Prognosen vom 14. September, als die Wetterdienste Temperaturen von bis zu 4° C unter Normal für Nordwesteuropa prognostizieren. Am selben Tag stellt die EU-Kommission ihre Pläne für die o.g. Erlösgrenze offiziell vor. Base 2023 zieht kräftig an auf 540 €/MWh. Doch die Gasspeicher sind gut gefüllt und bei den Vorschlägen der EU-Kommission handelt es sich auch nicht um einen unmittelbaren Markteingriff, wie von einigen Akteuren befürchtet. Base 2023 setzt die Abwärtsbewegung fort. Erst die Nachricht von der russischen Mobilmachung am 21. September sorgt abermals für Auftrieb mit den Sorgen um die verbliebenen Gasimporte via die Ukraine. Wie gehabt fällt der Kursanstieg von Base 2023 infolge schlechter Nachrichten aus Russland schwächer aus als noch zuvor, der Kurs erreicht 524 €/MWh. Erneut gibt die Notierung anschließend nach. Die mutmaßliche Sabotage an den Nord Stream-Röhren kann den Kurs kaum noch über 500 €/MWh bewegen, bevor er weiter fällt und mit 453 €/MWh am 30. September aus dem Handel geht.

Im Monatsmittel hat sich der Base-Kurs für das Kalenderjahr 2023 im August um 5,8 % verbilligt. Base 2024 fällt um 20,6 %, während Base 2025 um rund 10 % nachgibt.

Gasbörse: THE-Frontjahr kann sich kaum mehr oberhalb von 200 €/MWh halten

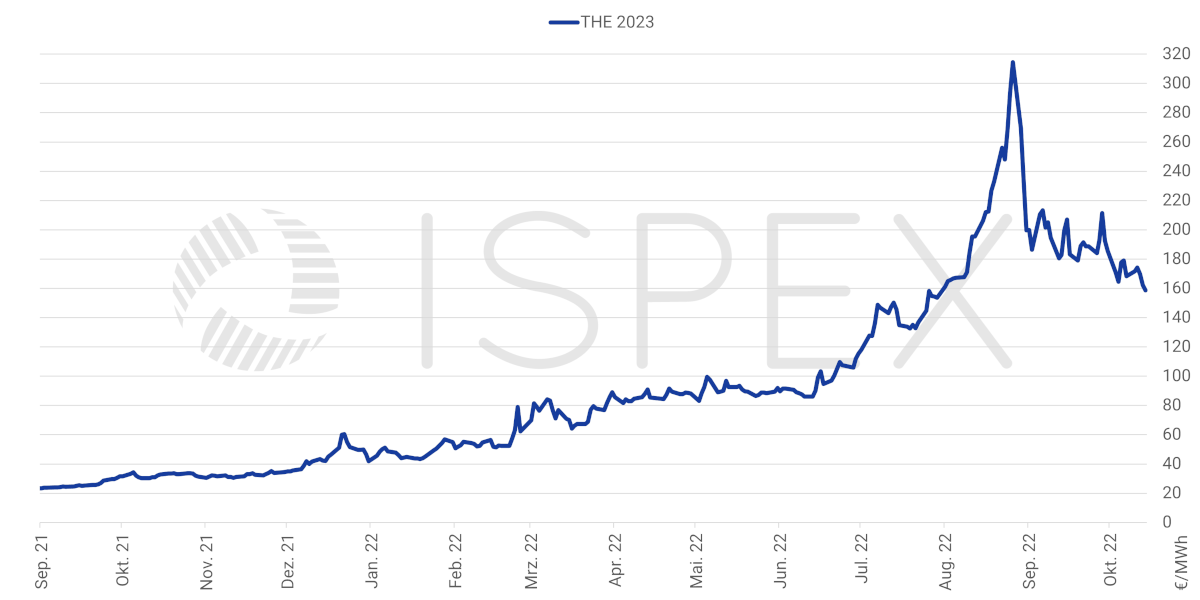

Preisentwicklung Erdgas THE (NCG bis 30.09.21) für das Jahr 2023 (Quelle: EEX)

Der Gaskurs für das Frontjahr THE 2023 läuft im September vorwiegend seitwärts im Intervall von rund 180 €/MWh und 210 €/MWh. Ein Trend ist in dieser Zeit nicht auszumachen. Stattdessen gibt es drei Kursspitzen, die jedoch nur von kurzer Dauer sind. THE 2023 notiert am ersten Handelstag des Monats bei knapp 200 €/MWh. Mit der Nachricht der dauerhaften Außerbetriebnahme von Nord Stream erreicht die Notierung am 6. September ihr Monatsmaximum von 213,33 €/MWh. Die zweite Kursspitze in Höhe von 206,94 €/MWh folgt mit den Prognosen für eine Phase kalter Witterung. Eine stärkere Aufwärtsbewegung geht am 28. September mit der mutmaßlichen Sabotage aller vier Nord Stream-Röhren einher. THE 2023 steigt bis auf 211,32 €/MWh. Nur zwei Tage später beendet die Notierung den Monat mit 185,57 €/MWh.

Im Vergleich zum Vormonat gibt THE 2023 im September im Mittel um 9,2 % nach. THE 2024 kostet 13,7 % weniger, während THE 2025 um 4,3 % fällt.

Ausblick: Vorteilhafte Wetter- und Gasspeicherlage

Die Abwärtsbewegung bei den Strom- und Gaskursen am Terminmarkt hat sich in der zweiten Oktoberwoche verlangsamt. Die Lage ist angespannt, aber stabil. Base 2023 setzt die Abwärtsbewegung fort und notiert zuletzt bei 420 €/MWh. Analog die Entwicklung bei THE 2023 – der Kurs notiert aktuell bei 159 €/MWh.

Dazu trägt besonders das milde Wetter bei. Die jüngsten Prognosen des ECMWF (European Centre for Medium-Range Weather Forecasts) sehen für die kommenden vier Wochen eher leicht überdurchschnittliche Temperaturen für die Region Nordwesteuropa. Besonders bei den Gasspeicherständen macht sich die Witterung positiv bemerkbar. Hier ist nun die Marke von 96 % erreicht. Wirtschaftsminister Habeck hat angekündigt, dass der Speicher Rehden kontinuierlich weiter befüllt werden soll. Damit erhöhen sich die Chancen auf nahezu komplett gefüllte Gasspeicher in Deutschland. Zusätzlich beginnt Frankreich mit der Lieferung von 100 GWh Erdgas/Tag nach Deutschland.

Voraussichtlich leicht höhere Temperaturen über dem langfristigen Mittel in Westeuropa

in der KW43/2022 (Quelle: © 2022 ECMWF)

Mit Spannung wird in der KW42 der neue Winterausblick des französischen Übertragungsnetzbetreibers RTE erwartet. Sollte mehr AKW-Kapazität im Winter an den Markt zurückkehren als bislang befürchtet, dann könnte dies die Preise deutlich senken. Allerdings dürften die Märkte dies erst vollständig einpreisen, wenn die Kraftwerke tatsächlich hochgefahren werden.

Am LNG-Markt in Nordostasien sind die JKM-Kurse (Japan Korea Marker) für den Frontmonat zuletzt seitwärts gelaufen, während der Referenzkurs TTF in Europa für Erdgas weiter gefallen ist. Der Aufschlag für Erdgas in Europa gegenüber JKM beträgt allerdings noch immer rund 6 $/MMBtu (MMBtu ⇒ million British thermal units) – zumindest die kurzfristigen Gaskurse könnten in Europa folglich noch etwas nachgeben.

Zu befürchten steht jedoch, dass Russland auch die verbliebenen Liefermengen in die EU via die Ukraine von knapp 400 GWh/Tag einstellt. Gazprom hatte dies zuletzt angedroht. Eine neue Rekordrallye wie Ende August erwarten wir für diesen Fall allerdings nicht.

Möglicherweise sind die kommenden Tage entscheidend für die weitere Entwicklung der Energiepreise, speziell bei Gas und Industriestrom. Die EU-Kommission dürfte in der KW42 neue Vorschläge unterbreiten, auf welche Weise die Staaten in die Märkte intervenieren können. Ab dem 20. Oktober kommen dann die Regierungschefs zusammen, um hinsichtlich der Frage von Marktinterventionen zu einer Entscheidung zu gelangen.

ISPEX-Energiemarktanalyse – unser Upgrade für Experten

Speziell auf die Belange von Unternehmen ausgerichtet, analysieren wir jeweils zur Monatsmitte die aktuellen Einflüsse auf die Entwicklung der Strompreise im Detail, wagen eine Prognose für die kommenden Wochen und halten in einem wöchentlichen Kompaktformat über die kurzfristigen Entwicklungen informiert. Verschaffen Sie sich mehr als nur einen Überblick. Jetzt Informationsvorteile für den Energieeinkauf mit der ISPEX-Energiemarktanalyse sichern.

Einladung zum Energiefrühstück: Lernen Sie uns kennen.

Im neuen Veranstaltungsformat informieren unsere Energiemarktexperten kompakt über die aktuelle Preisentwicklung und diskutieren gemeinsam mit den Teilnehmern Fakten, Trends und Beobachtungen. Profitieren Sie von der Marktkenntnis unserer Analysten, teilen Sie Ihre eigene Markteinschätzung mit anderen und nutzen Sie den regelmäßigen Erfahrungsaustausch unter Experten zu Ihrem Vorteil.

Der nächste Termin ist Freitag, 21. Oktober 2022.

Jetzt zum aktuellen Termin anmelden.

Haftungsausschluss

Die Analyse der genannten Energiepreise wurde mit größtmöglicher Sorgfalt erstellt und dient lediglich zu Informationszwecken. Die ISPEX AG und/oder der Autor übernehmen weder das Risiko einer Investitionsentscheidung, die auf obiger Analyse basiert, noch Verantwortung für eventuell daraus entstehende Verluste oder Kosten. Diese trägt der Investor alleine.

Ihr Ansprechpartner