Energiesammelgesetz – Geringfügige Stromverbräuche Dritter nach § 62a EEG

Von ISPEX am 20. Feb 2019

Bei der Erfassung und Abgrenzung selbstverbrauchter Strommengen im Zusammenhang mit Privilegien bei der EEG- und KWKG-Umlage hat das Energiesammelgesetz umfangreiche Änderungen gebracht. Durch den neuen § 62a EEG können geringfügige Stromverbräuche Dritter dem Eigenverbrauch zugerechnet werden. Dies ist an bestimmte Voraussetzungen geknüpft.

Grundsatz der geeichten Messung und Abgrenzung

Grundsätzlich sind Strommengen, für die eine volle oder anteilige EEG-Umlage zu entrichten ist, von Strommengen, auf die ein abweichender Umlagesatz erhoben wird, durch mess- und eichrechtskonforme Messeinrichtungen abzugrenzen (§ 62b Abs. 1 EEG). Für Unternehmen bedeutet dies, dass grundsätzlich auch durchmischte Stromverbräuche innerhalb der Kundenanlage rechtssicher belegbar zu erfassen und abzugrenzen sind.

Da eine solche Vorgabe in der alltäglichen Praxis umzusetzen, mitunter unmöglich, mit zu hohem Aufwand verbunden und vor allem für zurückliegende Verbräuche nicht nachzuholen ist, hat der Gesetzgeber eine Reihe von Ausnahmeregelungen getroffen. Diese sind im § 62b Absatz 2 und 5 EEG sowie den Übergangsbestimmungen in § 104 Absatz 10 (zeitlich befristet für 2018 und 2019) und Absatz 11 (für die Vergangenheit) EEG aufgeführt.

Mit dem § 62a EEG für Bagatellverbräuche steht Unternehmen eine Erleichterung zur Verfügung. Bei solchen geringfügigen und zeitweiligen Verbräuchen bedarf es unter bestimmten Voraussetzungen weder einer eigenen messtechnischen Erfassung und Abgrenzung noch einer Schätzung. Die Strommengen werden dem Letztverbrauch des Unternehmens zugerechnet und ebenso behandelt.

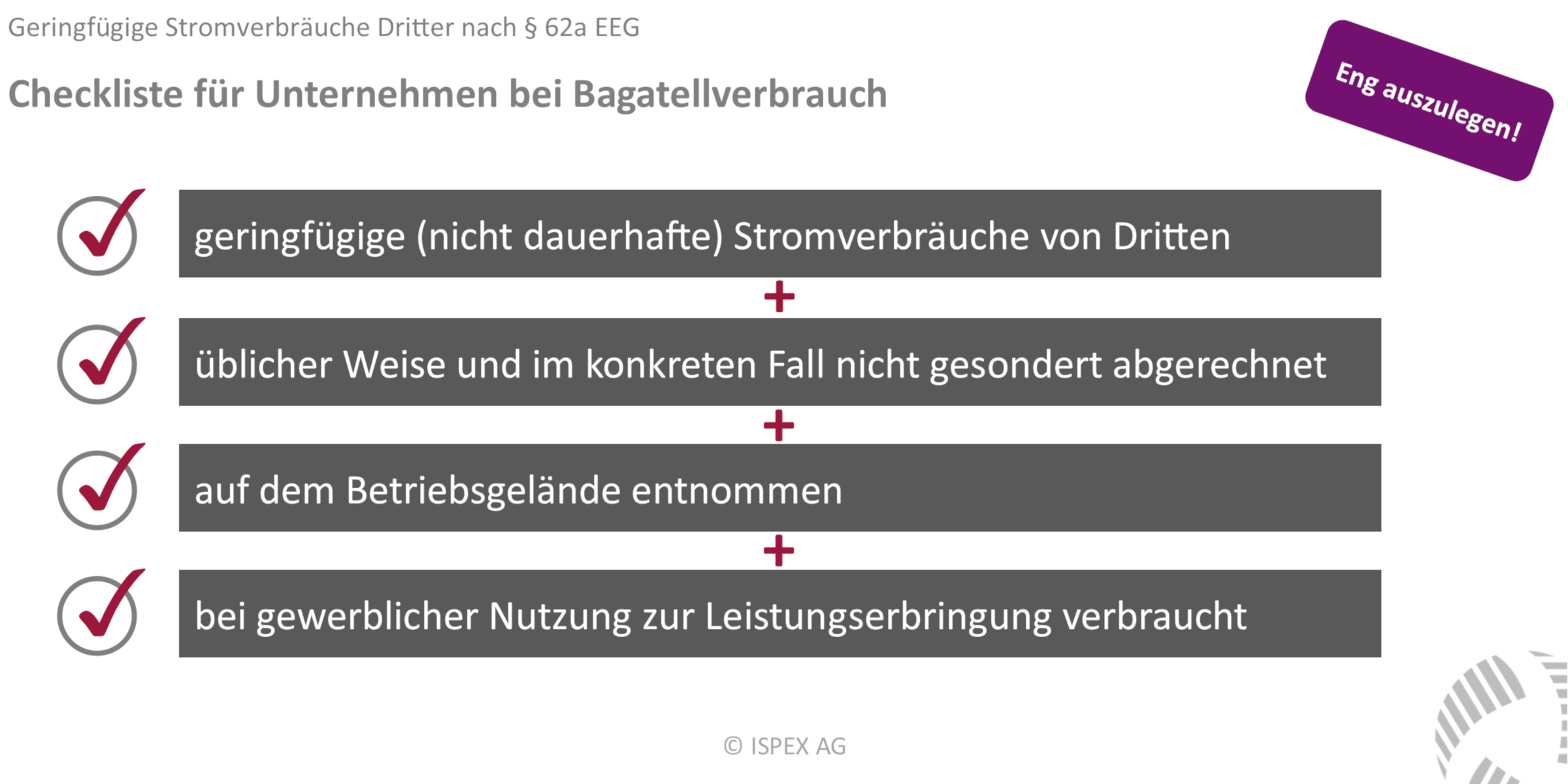

Geringfügige Stromverbräuche ohne gesonderte Messung

Stromverbräuche können den selbstverbrauchten Strommengen zugerechnet werden, wenn bestimmte Voraussetzungen erfüllt sind (§ 62a EEG). Der Gesetzgeber hatte bei dieser Bagatellregelung vor allem den geringfügigen Stromverbrauch von Besuchern, Gästen, Kunden, Lieferanten, Passagieren, Patienten etc. sowie vorübergehend anwesenden externen Dienstleistern vor Augen. Darunter fallen beispielsweise Reinigungskräfte, Handwerker und Monteure aber auch Berater. Darüber hinaus treten gelegentlich geringfügige Verbräuche der Mitarbeiter auf, z.B. durch Nutzung eines privaten Radiogerätes, eines Wasserkochers oder durch das Aufladen des Smartphones. Ebenfalls sind Verbräuche durch Kunden oder Lieferanten etwa durch das Laden eines Laptops eingeschlossen. Ausweislich der Gesetzesbegründung liegt die Grenze für die Geringfügigkeit im Sinne des § 62a Nr. 1 EEG unterhalb des Jahresverbrauch eines gewöhnlichen Haushaltskunden. Die Strommenge dürfte also in etwa bei 1.800 bis 2.400 kWh pro Jahr liegen. Der im Gesetz nicht näher bestimmte Grenzwert würde in jedem Falle ein vorsichtiges Vorgehen mit entsprechenden Sicherheitsaufschlägen nahelegen. Die Gesetzesbegründung nennt des Weiteren den Begriff des „sozialadäquaten Verbrauchs“ als Indikator für Geringfügigkeit. Sowohl dieser Terminus als auch die Verbrauchsgrenze werden wohl durch die Verwaltungspraxis, bzw. die Rechtsprechung zukünftig präzise ausgestaltet werden müssen.

Für die Geringfügigkeit des Verbrauchs spricht laut Gesetzesbegründung auch ein Verbrauch von kurzer Dauer. Stromverbrauchseinrichtungen, die dauerhaft von ein und derselben dritten Person an der immer gleichen Verbrauchsstelle betrieben werden, dürften nur in Ausnahmefällen einen geringfügigen Verbrauch darstellen. Ob der Stromverbrauch im Zuge von Bau-, Montage-, Wartungs-, Instandhaltungs- oder Reparaturmaßnahmen unter die Reglung zu subsumieren ist, wird im Zweifel maßgeblich von dem Umfang und der Dauer der jeweiligen Tätigkeit abhängen. Insbesondere bei einer Großbaustelle auf einen Unternehmensgelände wird kein entsprechender Fall mehr vorliegen. Ebenso bei dem dauerhaften Stromverbrauch eines Anderen, etwa im Rahmen einer Untervermietung über einen Zeitraum von mehr als einem Monat. Maßgeblich sind aber auch hier die Umstände des Einzelfalls.

Ein weiteres Kriterium betrifft die Abrechnung der Strommengen. Diese dürfen üblicherweise und im konkreten Fall nicht gesondert abgerechnet werden (§ 62a Nr. 2 EEG) und müssen von untergeordneter Bedeutung sein. Dies ist bei einem Staubsauger, den eine Reinigungskraft im Büro nutzt, einfach nachzuvollziehen. Ebenso wird das Aufladen des privaten Smartphones durch einen Mitarbeiter nicht abgerechnet. Im Gegensatz dazu ist z.B. das unentgeltliche Aufladen des privaten Elektrofahrzeuges an der Ladesäule des Unternehmens zu sehen. Eine gesonderte Abrechnung bei Ladevorgängen ist grundsätzlich üblich.

Der Stromverbrauch innerhalb der Bagatellregelung muss notwendigerweise in den Räumlichkeiten, auf dem Grundstück oder dem Betriebsgelände erfolgen (§ 62a Nr. 3a EEG). Bagatellverbräuche fallen naturgemäß nur dort an, wo dem Verbraucher auch die übrigen Stromverbräuche zu zurechnen sind. Beispielsweise würde die Versorgung eines Baudienstleisters mittels einer Behelfsleitung über eine öffentliche Straße hinweg auf ein fremdes Grundstück dieses Prinzip durchbrechen.

Eine weitere Bedingung besteht darin, dass der Verbrauch im Fall einer gewerblichen Nutzung im Zusammenhang mit der erbrachten Leistung stehen muss (§ 62a Nr. 3b EEG). Dabei ist die Erbringung einer Leistung des Anderen gegenüber dem Letztverbraucher oder des Letztverbrauchers gegenüber dem Anderen ausschlaggebend. Als Beispiel ist hier die Hotellerie zu nennen. Im Rahmen der Beherbergung wird dem Gast der Stromverbrauch ermöglicht. Im umgekehrten Fall stellt der Letztverbraucher beispielsweise einem Cateringunternehmen bei einer Firmenfeier Strom im Rahmen der Bewirtungsleistung zur Verfügung.

Enge Auslegung mit vielen Sonderfällen

Wie aus den Fallbeispielen ersichtlich ist, ergibt sich für Unternehmen eine bessere, wenn auch nicht zufriedenstellende Lösung bei der Erfassung und Abgrenzung. Die Regelung ist als Ausnahme vom Grundsatz der geeichten Messung und Abgrenzung gedacht. Entsprechend eng wird die Bestimmung ausgelegt werden. Zudem sind die Begrifflichkeiten und Einzelbetrachtungen ein Unsicherheitsfaktor.

Vieles wird von der laufenden Rechtsprechung und der Verwaltungspraxis abhängen. Der Einzelfallbetrachtung und der fundierten Argumentation gegenüber dem Bundesamt für Wirtschaft und Außenhandel bzw. der Bundesnetzagentur wird ein breiter Raum gegeben. Unternehmen sollten daher die Hinweise des BAFA z.B. durch das Hinweisblatt Stromzähler oder die fortlaufend aktualisierten FAQ genauestens verfolgen und im Zweifelsfall in Kontakt mit den Behörden treten.

Die Darlegungs- und Beweislast trifft bei der Anwendung der Sonderregelung grundsätzlich das antragstellende bzw. meldepflichtige Unternehmen. Insofern ist eine exakte Prüfung der Umstände des Einzelfalls, eine nachvollziehbare Darlegung und nachprüfbare Dokumentation zwingend erforderlich.

Für Unternehmen ist es entscheidend, die Vorgaben und Anforderungen des BAFA und der BNetzA zu kennen, um Fehler zu vermeiden und Vergünstigungen für das Unternehmen zu erhalten. ISPEX als etabliertes Energieberatungsunternehmen verfügt über Experten, die die Rechtsprechung und die Verwaltungspraxis fortlaufend beobachten und Unternehmen unterstützen, die Bestimmungen rechtsicher umzusetzen. In komplexen Fallkonstellationen hat sich ein Workshop zur Abgrenzung der selbstverbrauchten von den weitergeleiteten Strommengen mit allen Beteiligten im Unternehmen bewährt.

Ihr Ansprechpartner