Neuerungen durch das Energiesammelgesetz

Von ISPEX am 20. Nov 2018

Am 6. November 2018 hat das Bundeskabinett den Entwurf für das Energiesammelgesetz (EnSaG) beschlossen. Neben koalitionären Zugeständnissen in Form von z.B. Volumenerhöhungen bei Sonderausschreibungen für Windenergie an Land und Photovoltaik, sind langerwartete wichtige Regelungen für Unternehmen enthalten. Mit dem EnSaG soll u.a. folgende Bereiche neu geregelt werden: Weiterleitung von Strom an Dritte, die Umlagebegrenzung bei KWK-Anlagen und die PV-Vergütungen für Neuanlagen.

Bei dem EnSaG handelt es sich um eine Änderungsgesetz, das neben Änderungen des EEG, KWKG und EnWG eine Vielzahl von Anpassungen weiterer energiewirtschaftlicher Vorschriften mit sich bringt.

Weitergeleitete Strommengen

Durch das EnSaG wird eine Schätzmöglichkeit für an Dritte weitergeleitete Strommengen mit dem § 62a EEG 2017 (Messung und Schätzung) neu geschaffen. Der bisherige § 61h EEG wird aufgehoben. Das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) hatte in dem „Hinweisblatt Stromzähler“ zur Besonderen Ausgleichsregelung die Möglichkeit zur Schätzung bereits skizziert. So wird sichergestellt, dass die betroffenen Unternehmen die Begrenzung der EEG-Umlage weiterhin erhalten. Erforderlich ist allerdings, dass diese Schätzung testiert wird. Die Regelung stellt eine Sonderbestimmung dar und rührt nicht am Grundsatz der mess- und eichrechtskonformen Messung- und Abgrenzung (§ 62a Absatz 1 EEG) und ist daher zeitlich beschränkt.

Eine rückwirkende Anwendung der Regelung ist zum 1. Januar 2018 im Gesetz enthalten. Damit kann diese im laufenden Antragsverfahren in der Besonderen Ausgleichsregelung für das Begrenzungsjahr 2019 angewendet werden. Die Schätzungsmöglichkeit ist auf die Verbräuche der Jahre 2018 und 2019 begrenzt (§ 62a Abs. 7 EEG). Zudem ist im Rahmen der Endabrechnung für das Kalenderjahr 2018 ein Messkonzept vorzulegen (§ 62a Absatz 7 Satz 1 EEG), wie die eichrechtskonforme Messung und Abgrenzung in Zukunft erfolgen soll. Der Abrechnung für das Kalenderjahr 2019 muss eine Erklärung beigelegt werden, wie gesetzeskonforme Messung ab 2020 sichergestellt ist (§ 62a Absatz 7 Satz 2 EEG).

EEG-Begrenzung für Anlagen der Kraft-Wärme-Kopplung (KWK)

Die Umsetzung des beihilferechtlichen Kompromisses mit der Europäischen Kommission aus dem Juni dieses Jahres steht zur Umsetzung an. Durch die Neuregelung erhalten 98 Prozent der Anlagen wieder ihre bis Ende 2017 geltende Privilegierung, d.h. Begrenzung der EEG-Umlage auf 40 Prozent. Für circa 200 Anlagen steigt die Umlage je nach Rentabilität graduell an. Die Neuregelung gilt rückwirkend zum 1. Januar 2018.

Die Privilegierung wird nun in weiteren Paragraphen geregelt, die bisherige Angaben aus § 61b (alt) werden um §§ 61b bis 61d ersetzt, bzw. ergänzt. Der § 61b (n.F.) ermöglicht die Verringerung der EEG-Umlage auf 40 Prozent bei Anlagen, die ausschließlich mit erneuerbaren Energien oder Grubengas betrieben wurden.

Eine Neuerung stellt § 61c EEG (n. F.) dar. Diese erstreckt sich auf hocheffiziente Anlagen (§ 53a Abs. 6 Satz 5 EnStG) mit einem Nutzungsgrad von mindestens 70 Prozent (§ 53a Abs. 6 Satz 4 Nummer 1), die keine Bestandsanlagen im Sinne des §§ 61d ff. EEG 2017 sind, d.h. bis 31. August 2014 in Betrieb genommen wurden. Im Zusammenhang mit der Neuregelung wird der Begriff der Vollbenutzungsstunde zur Eigenversorgung (§ 3 Nummer 47a EEG) ergänzt, der von dem Begriff der Vollbenutzungsstunde im Sinne des KWKG §2 Nummer 3 abweicht. Daneben verschiebt sich die bisherige Regelung zur Umlageprivilegierung für Bestandsanlagen aus dem § 61c (alt) nach § 61e.

Demnach entfällt aufgrund des § 61c EEG (n.F.) auf Strom bei Anlagen mit einer Leistung von 1 MW bis 10 MW für die ersten 3.500 Vollbenutzungsstunden (Vbh) p.a. für selbsterzeugten Strom zum Eigenverbrauch auch weiterhin eine EEG-Umlage von 40 Prozent. Bei darüberhinausgehenden Vollbenutzungsstunden vermindert sich gemäß § 61c Abs. 2 Satz 2 die Privilegierung in dem Maße, wie die Vollbenutzungsstundenzahl von 3.500 überschritten wird. Beispielsweise wird bei 3.600 Vollbenutzungsstunden (Vbh) die 40 Prozent-EEG-Umlage nur noch für 3.400 Vbh gewährt. Auf die jeweils 100 Vbh über und unter der Grenze von 3.500 Vbh wird die volle EEG-Umlage fällig. Dies führt zu einem Abschmelzen der EEG-Umlage-Privilegierung, bis der umlagereduzierte Sockel vom 3.500 Vbh ausgeschöpft ist. Entsprechend ist die EEG-Umlage ab 7.000 Vbh voll zu entrichten. Durch diesen Mechanismus sind in der Summe ab der 3.501 bis zur 7.000 Vbh 160 Prozent EEG-Umlage zu verrechnen.

Abweichend von dieser Regelung gilt für Unternehmen Stromkosten- oder handelsintensiver Branchen wie sie in der Anlage 4 Liste 1 zum EEG aufgeführt sind, weiterhin eine Deckelung von 40 Prozent (§ 61c Absatz 3 EEG). Die Branchenzugehörigkeit wird vom Bundesamt für Wirtschaft und Ausfuhrkontrolle auf Antrag des KWK-Anlagenbetreibers (WZ-Klassifikation) festgestellt.

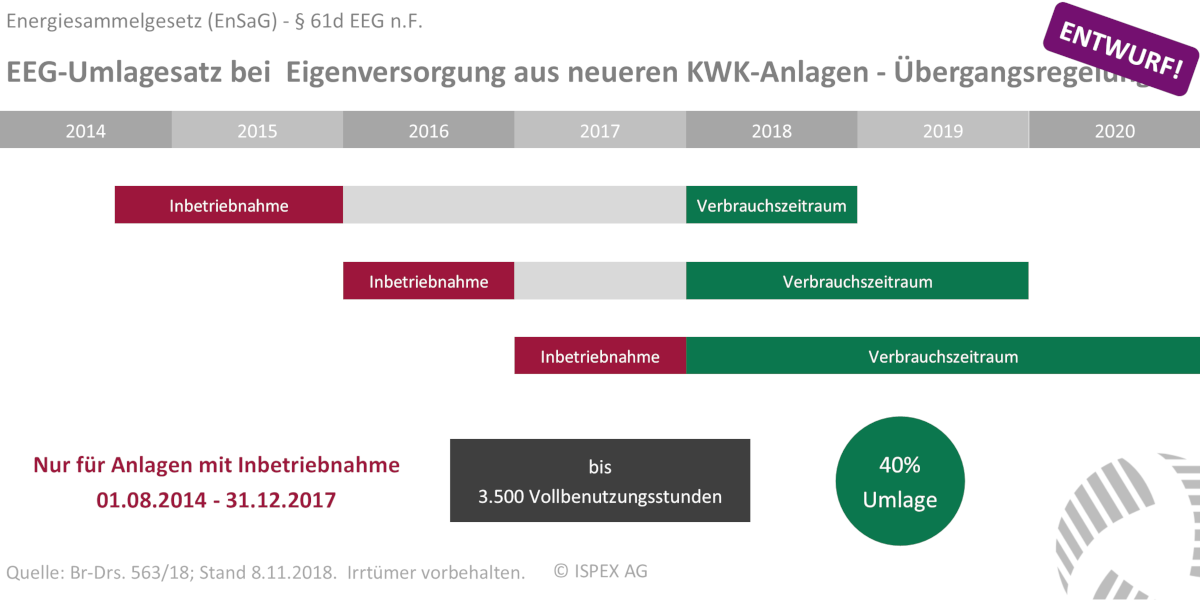

Als Sonderfall legt der Artikel § 61d EEG die Übergangsbestimmungen für Anlagen mit Inbetriebnahme vom 1. August 2014 bis 31. Dezember 2017 fest, nun als hocheffiziente „neuere“ KWK-Anlagen bezeichnet. Diese unterliegen den Kriterien des § 61c Absatz 1 Nummer 2 und 3 EEG hinsichtlich Hocheffizienz (gem. § 53a Absatz 6 Satz 5 EnStG) und Nutzungsgrade (§ 53a EnStG), aber nicht dem Erfordernis des § 61c Absatz 1 Nummer 1. Auch nicht mit gasförmigen Brennstoffen betriebene Anlagen können demnach die Übergangsbestimmung nutzen.

Die Privilegierung besteht in der Reduktion der EEG-Umlage auf 40 Prozent für die ersten 3.500 Vbh. Im Bereich darüber wird die volle EEG-Umlage angerechnet. Die Spanne, in der die Reduktion weiter in Anspruch genommen werden kann, richtet sich nach der Inbetriebnahme und beträgt dann maximal vier Jahre. Abweichend hiervon gilt für Anlagen mit Inbetriebnahme am 1. August 2014 eine bis zu fünf Monate verlängerte Spanne.

So kann für eine Anlage mit Inbetriebnahme vom 1. August 2014 bis 31. Dezember 2015 noch für den Verbrauchzeitraum bis 31. Dezember 2018 die Privilegierung unter den oben genannten Bedingungen genutzt werden. Anlagen mit Inbetriebnahme im Jahr 2016 erhalten die Vergünstigung bis Ende 2019. Die Inbetriebnahme im Jahr 2017 schöpft den privilegierten Verbrauchszeitraum bis einschließlich 2020 aus.

PV-Vergütungen für Neuanlagen im Segment 40 bis 750 kW

Die Kosten für PV-Anlagen sind in den vergangenen Jahren stärker gefallen als die Vergütung im EEG. Dies hat zu einer deutlichen Überförderung von größeren Photovoltaikdachanlagen geführt, die zu Lasten aller Verbraucher wirkt. Der Abbau dieser Überförderung ist auch beihilferechtlich zwingend vorgegeben. Die Bundesregierung hat der EU-Kommission die Überförderung bereits angezeigt. Gemäß § 49 EEG wird der anzulegende Wert nach § 48 EEG ab 1. Januar 2019 auf 8,33 Cent pro Kilowattstunde festgelegt und erreicht das Niveau wie bei Freilandflächenanlagen.

Weitere Neuerungen aus dem EnSaG

Neben den aufgeführten Neuerungen ergeben sich aus dem EnSaG weitere Änderungen.

Die Modernisierung größerer Dampfsammelschienen-KWK-Anlagen soll nun ermöglicht werden. Die beihilferechtliche Überlagerung des KWKG erforderte Aufgabe des sogenannten „gewillkürten Anlagenbegriffs“. Seitdem gilt ein „weiter Anlagenbegriff“ im KWKG. Unter diesem sind Modernisierungsvoraussetzungen für große Anlagen schwerer zu erfüllen. Deshalb erfolgen punktuelle Anpassungen, die auch größeren KWK-Anlagen Modernisierungen unter erleichterten Voraussetzungen ermöglichen. Hierzu wurde der Begriff Dampfsammelschienen-KWK-Anlage im § 2 Nummer 6c KWKG geschaffen. Daraus ergibt sich die Möglichkeit, gesonderte Regelungen zu treffen. Im Ergebnis stehen u.a. Dampfsammelschienen-KWK-Anlagen ab einer bestimmten Größe eine Modernisierung mit einer geringeren Investitionstiefe (10 Prozent) als förderfähige Modernisierungsoption zur Verfügung.

Im Bereich des Netzkodex sind auf Grundlage der Festlegung eines Netzkodex für den Lastanschluss (ABl. L 223 vom 18.8.2016, S. 10) und Verordnung (EU) 2016/1447 der Kommission Änderungen für die deutsche Gesetzgebung notwendig geworden, die u.a. mit Anpassungen des § 19 EnWG umgesetzt werden. Es wird eine Übergangsregelung für den Anschluss von Stromerzeugungsanlagen geschaffen, die ab jetzt gekauft werden. So wird vermieden, dass diese Anlagen im April 2019 auf den dann geltenden, neuen Standard nachgerüstet und neu zertifiziert werden müssen.

Die Kapazitätsreserve, die die Versorgungssicherheit garantieren soll, wird an die Vorgaben der beihilferechtlichen Genehmigung angepasst und wird nun am 1. Oktober 2020 beginnen.

Änderungen im Unternehmen umsetzen

Die Änderungen des Energiesammelgesetzes sind so umfangreich wie weitreichend. Unternehmen sind mit einer Vielzahl von Neuerungen konfrontiert, die ein koordiniertes Vorgehen erfordern. Insbesondere bei der Beantragung der Besonderen Ausgleichsregelung ist es nicht mit der Nutzung der Schätzungsregelung getan. Die eichrechtskonforme Erfasssung und präzise Abgrenzung müssen nun geplant und umgesetzt werden, um jetzt schon die Daten für künftige Antragstellungen parat zu haben. Nur so können rechtliche Fallstricke vermieden und Vergünstigungen erhalten werden.

Durch die Änderungen bei den Umlageprivilegen des Stroms aus KWK-Anlagen werden unter Umständen neu Rentabilitätsrechnungen notwendig. Die Einspeisung von überschüssigem Strom aus PV-Anlagen ist ebenfalls von Einschnitten betroffen. Hieraus ergibt sich für die Unternehmensleitung die Notwenigkeit, die Eigenversorgungsstrategie für den Betrieb neu auszutarieren.

ISPEX unterstütz Unternehmen umfassend bei der Umsetzung der Änderungen. Wir bewerten gemeinsam mit dem Management die Versorgungsstrategie und stimmen diese auf die veränderten Rahmenbedingungen ab. Wir beraten Sie gerne!

Ihr Ansprechpartner