Von China in die Welt: Steinkohlekurse unter Druck

Von ISPEX am 15. Dez 2021

Die Entwicklung der globalen Steinkohlekurse ist seit Monaten stark von dem Geschehen innerhalb Chinas beeinflusst. Mit rigiden Eingriffen in den nationalen Energiemarkt kann die chinesische Regierung die Kohlepreise vorläufig stark senken. Doch wird damit der Markt für ausländische Lieferanten weniger attraktiv und es ist zweifelhaft, ob das Land ohne eine Steigerung der Importe durch den Winter kommt.

Bei diesem Beitrag handelt es sich um einen Auszug aus der ISPEX Energiemarktanalyse vom 30. November 2021.

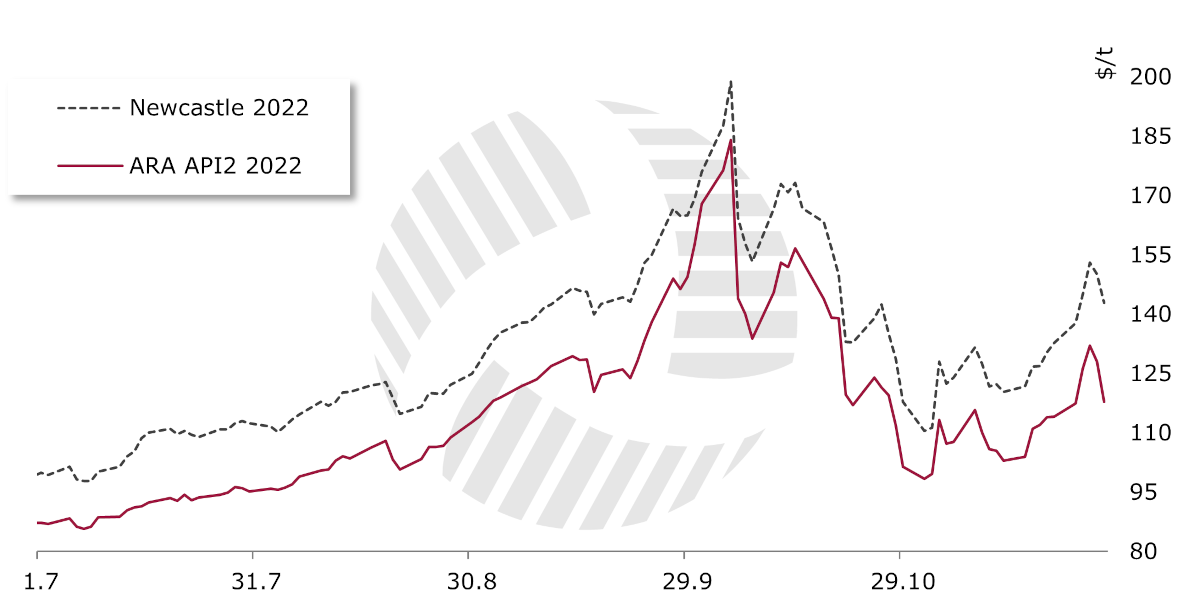

Der atlantische Steinkohlepreis für das kommende Kalenderjahr (ARA 2022) verzeichnet seit Mitte Oktober starke Einbußen. Diese Entwicklung steht im Gegensatz zu jener bei Strom und Erdgas, deren Frontjahreskurse weiterhin oberhalb ihres Niveaus von Ende September notieren. Zuletzt notiert ARA 2022 ungefähr um 120 $/t. Das entspricht einem Plus von rund 35 % seit Beginn der zweiten Jahreshälfte. Der Preis für Base 2022 hat seitdem um rund 80 % zugelegt, THE 2022 um mehr als 200 %.

Steinkohlepreise Atlantik (ARA) vs. Pazifik (Newcastle)

Kohlemangel in China als Preistreiber

Offensichtlich hat bei den Kohlepreisen eine Trendumkehr stattgefunden, jedoch mit einer nur schwachen Wirkung auf die hiesigen Strompreise. Dabei war es gerade der akute Kohlemangel in China, der Ende September die extreme Rallye im strombezogenen Energiesektor mit ausgelöst hat.

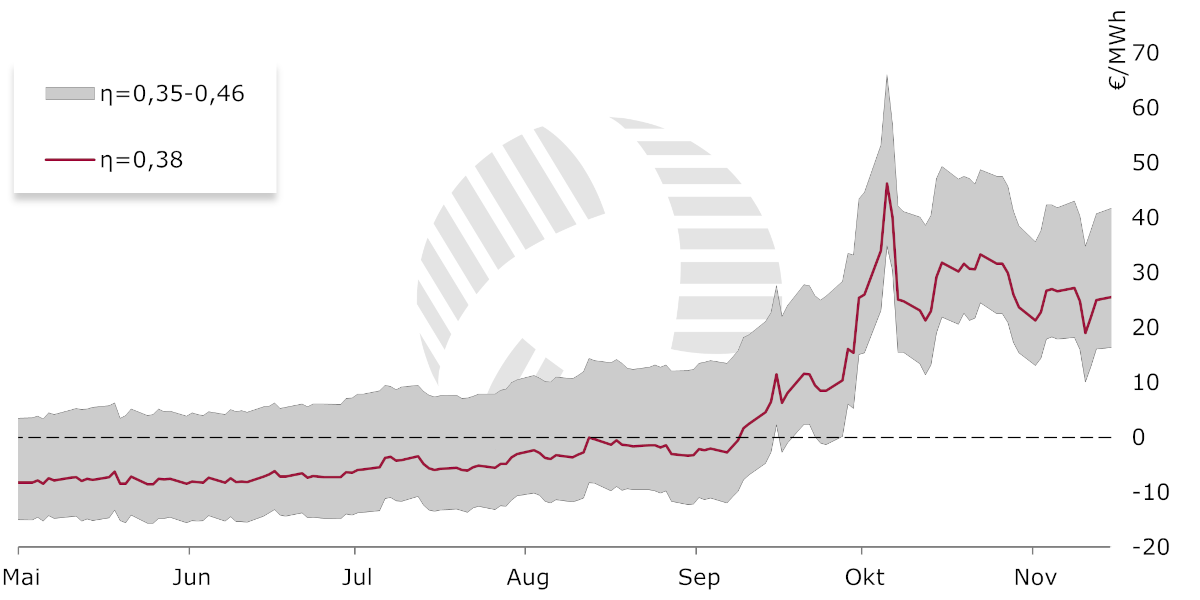

Ausschlaggebend für die deutschen Strompreise bleiben allerdings die Grenzkosten derjenigen Gaskraftwerke, die für die Versorgung gerade noch benötigt werden (Merit Order). Alle nennenswerten deutschen Steinkohlemeiler produzieren, wie schon in den Monaten zuvor und indikativ gerechnet auf aktuellen Kursen, zu geringeren Grenzkosten als die Gaskraftwerke. Entsprechend günstig ist daher wie gehabt die Entwicklung der Clean-Dark-Spreads, während die Deckungsbeiträge der Gaskraftwerke (Clean-Spark-Spreads, nicht abgebildet) unverändert vorwiegend im negativen Bereich verlaufen.

Clean Dark Spread (Bereich) – Frontjahr

Entspannung durch politische Interventionen

Die Lage am chinesischen Kohlemarkt hat sich erheblich entspannt, seit der Staat ab Mitte Oktober mit umfangreichen Maßnahmen interveniert. Schon seit Monaten versucht das Land seine Kohleförderung zu steigern, zunächst allerdings ohne nennenswerten Erfolg – im September war die Produktion gegenüber dem Vormonat sogar rückläufig. Erst als Vizepremierminister Han Zheng rigide Maßnahmen ankündigt und auf regionaler Ebene den Produzenten Strafen angedroht werden, sofern diese ihre Preise nicht reduzieren, beginnt der Steinkohlepreis einzubrechen – nicht nur in China, sondern in der Folge auch bei uns.

Zwar sind Stromausfälle und der Mangel an Kohle durchaus auf die wirtschaftliche Entwicklung Chinas in der postpandemischen Phase zurückzuführen. Zudem schwächelt in diesem Jahr die Stromerzeugung aus Wasserkraft. Jedoch kollidieren im Grundstoffsektor der Volksrepublik regelmäßig Marktwirtschaft und das Bedürfnis des Regimes, Produktion sowie Preise zu kontrollieren. Federführend ist hier die oberste Planungsbehörde, die „Staatliche Kommission für Entwicklung und Reform“. Die Begrenzung der Strompreise durch die Regierung ist eine wesentliche Erklärung für die Stromausfälle im Land, denn hohe Brennstoffkosten führen unter diesen Umständen dazu, dass die Erzeuger ihre Leistung eher drosseln, anstatt Verluste hinzunehmen.

Von China in die Welt: Weitergabe der steigenden Preise über die Wertschöpfungskette

Zu den vom Vizepremierminister angekündigten Maßnahmen gehört insbesondere, dass die Regierung den Stromerzeugern nun höhere Preise einräumt. Samt dem Versprechen, in Zukunft stärker auf marktwirtschaftliche Mechanismen setzen zu wollen. Mit höheren Strompreisen lässt die Regierung nun zu, dass die gestiegenen Brennstoffkosten an die unteren Wertschöpfungsebenen bis hin zu den Verbrauchern im In- und Ausland weitergereicht werden. Die Folgen: Steigern der Inflation und tendenziell ein Abschwächen des Wachstums.

Folglich sind die Gründe für die Stromausfälle in China im Kern institutionelle Probleme der chinesischen Volkswirtschaft, die durch die schwierigen Bedingungen in diesem Jahr besonders offensichtlich geworden sind.

Engpässe im chinesischen Energiesektor dürften auch in Zukunft im Rest der Welt spürbar werden. Die strukturellen Konflikte sind seit vielen Jahren bekannt, doch Ansätze für grundlegende Reformen haben bislang nicht zum Erfolg geführt und scheinen mit einem autoritären Führungsstil schwer vereinbar. (Wobei eine dominante Bürokratie, die privatwirtschaftlichen Akteuren nur sehr begrenzt Freiräume lässt, keine Erfindung der Kommunistischen Partei, sondern vielmehr tief in der Geschichte des Landes verankert ist.)

Kohleförderung und -importe konnten im Oktober laut der chinesischen Statistikbehörde gegenüber dem Vormonat zwar insgesamt um ca. 24 Mio. Tonnen bzw. 6,6 % erhöht werden. Die anvisierte Steigerung allein der heimischen Produktion um 100 Mio. Tonnen binnen Jahresfrist scheint jedoch schwer erreichbar – jedenfalls ohne eine Steigerung der Importe. Dafür müssten allerdings die Preise wieder steigen dürfen – eine Entwicklung, die der Staat derzeit noch zu vermeiden sucht. Für den Moment hat die Administration das Problem zu weiten Teilen von der Stromerzeugung auf den Rohstoffsektor verlagert. Die Ausgabe von Kohlegutscheinen wie zu Zeiten Maos, um Familien durch den Winter zu bringen, stimmt wenig optimistisch.

Trotz der Versorgungsengpässe besteht zudem das Embargo australischer Steinkohle fort. China bezieht den Energieträger nun u.a. verstärkt aus Russland – zugleich wichtigster Lieferant der EU, wo die Vorräte in den Häfen nicht gerade üppig sind. Russland ist nicht in der Lage, die Bedarfe beider Regionen kurzfristig zu stillen. Obendrein sorgen anhaltende Überschwemmungen in Australien und Indonesien für eine knappe Versorgungslage im pazifischen Raum. Derweil stauen sich im Nachlauf bereits die Frachter im Hafen von Rotterdam, aufgrund der gestiegenen Steinkohleverstromung in Deutschland. Gut möglich, dass demnächst die atlantischen Kohlepreise noch zulegen, um den Abstand zu den Kursen im Pazifik (Newcastle) zu verringern, damit mehr Tonnage in Europa anlandet.

Damit ist der Rahmen für die Wintermonate gesetzt. In Abhängigkeit von Temperaturen und Windaufkommen werden auch die Steinkohlepreise in den kommenden Wochen eher noch zulegen oder seitwärts laufen – jedenfalls, solange die Pandemie keinen Nachfrageschock auslöst.

Bei diesem Beitrag handelt es sich um einen Auszug aus der ISPEX Energiemarktanalyse vom 30. November 2021.

Bildquelle: Rob Loftis via Wikimedia Commons unter CC BY 3.0

ISPEX-Energiemarktanalyse – unser Upgrade für Experten

Speziell auf die Belange von Unternehmen ausgerichtet, analysieren wir jeweils zur Monatsmitte die aktuellen Einflüsse auf die Entwicklung der Strompreise im Detail, wagen eine Prognose für die kommenden Wochen und halten in einem wöchentlichen Kompaktformat über die kurzfristigen Entwicklungen informiert. Verschaffen Sie sich mehr als nur einen Überblick. Jetzt Informationsvorteile für den Energieeinkauf mit der ISPEX-Energiemarktanalyse sichern.

")