Energiemarkt-Kommentar: Alles schaut auf Nord Stream 1

Von ISPEX am 14. Jul 2022

Mit der Entscheidung Russlands die Gasliefermengen via Nord Stream 1 auf 40 % der Kapazität zu drosseln, ist im Juni das Worst-Case-Szenario eingetreten. Über eine ausreichende Versorgung Deutschlands wird nun im Kreml entschieden – die alten Regeln der Zusammenarbeit gelten nun definitiv nicht mehr. Die Kurse gehen sprichwörtlich durch die Decke. Die deutsche, mithin die europäische Wirtschaftsentwicklung steht nun am Scheideweg.

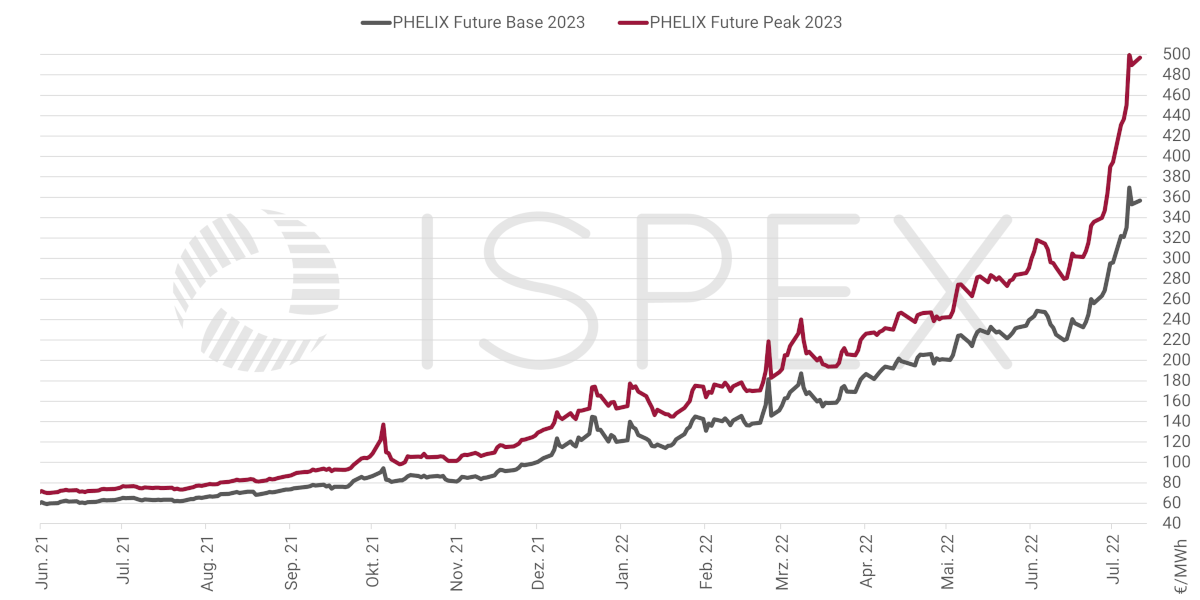

Strombörse: Base 2023 steigt bis Ende Juni auf rund 295 €/MWh

Preisentwicklung Strom Phelix Base und Peak für das Jahr 2023 (Quelle: EEX)

Anfang Juni stehen die Teilnehmer an der Energiebörse noch unter dem Eindruck des Lieferstopps von Gazprom an Dänemark sowie an die Niederlande vom 31. Mai. Die Stromkurse für die kommenden Jahre setzen ihre jüngste Rallye zunächst fort. Der Terminkurs für das Frontjahr (Base 2023) erreicht am 3. Juni einen neuen Rekord und ein vorläufiges Monatsmaximum in Höhe von 248,50 €/MWh. Dieses Niveau kann die Notierung jedoch nicht halten. Stattdessen beginnt am 7. Juni eine starke Abwärtsbewegung, die bis zur Monatsmitte sämtliche Zugewinne seit dem 23. Mai neutralisieren wird. In dieser Zeit herrscht am Markt die Einschätzung vor, dass zwar kleinere Länder in Europa, die sich auf die neuen Zahlungsbedingungen von Gazprom nicht eingelassen haben, künftig kein Erdgas mehr aus Russland erhalten werden. Die Hauptabnehmer Deutschland, Frankreich und Italien hätten aber einen Modus Operandi gefunden, der es ihnen erlaubt, sowohl weiterhin Gas von Gazprom einzukaufen als auch dem Sanktionsregime der EU gerecht zu werden. Am 13. Juni notiert Base 2023 zum Monatsminimum von 219,78 €/MWh.

Verstärkt wird der Kursrückgang ausgehend vom EUA-Markt. Der Kurs für Emissionsrechte (Frontmonat) fällt am 8. Juni auf sein Monatsminimum von 79,52 €/t, nachdem das EU-Parlament sich nicht auf eine Position zur Reform des Emissionshandels einigen konnte.

Am Kohlemarkt geben die Kurse in dieser Zeit ebenfalls deutlich nach – begünstigt durch den Umstand, dass die Vorräte der EU in den Häfen auf den höchsten Stand seit zwei Jahren geklettert sind.

Am 14. Juni folgt dann der nächste Angebotsschock: Gazprom kündigt an, die Liefermengen via Nord Stream 1 (NS1) um 40 % zu drosseln, nur einen Tag später sind es bereits 60 %. Am 16. Juni kostet Base 2023 hierdurch 259,94 €/MWh. Dabei wirkt die Aussicht auf eine zeitnahe Rückkehr u.a. von Kohlekraftwerken zunächst noch stabilisierend auf die Märkte. Doch nehmen die Sorgen vor einem Komplettausfall von NS1 nach dem offiziellen Ende der jährlichen Wartungen am 21. Juli kontinuierlich zu. In der Folge steigt Base 2023 bis auf 295,23 €/MWh am letzten Handelstag im Juni. Damit ist im Monatsverlauf eine Verteuerung von 22,4 % zu verzeichnen. Im Mittel legt die Notierung im Vergleich zum Vormonat um 9,8 % zu. Im Gegensatz dazu steht die Entwicklung bei den Folgejahren: Base 2024 fällt im Durchschnitt um rund 3 % und Base 2025 gibt sogar um 7,1 % nach.

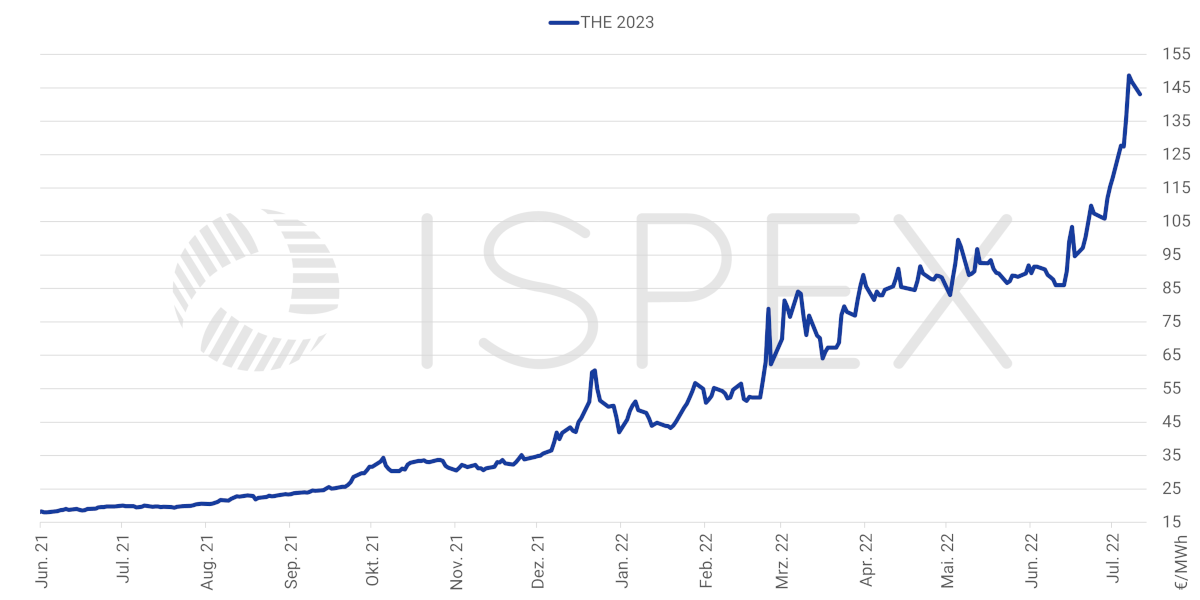

Gasbörse: THE 2023 legt im Verlauf des Juni 29 % zu

Preisentwicklung Erdgas THE (NCG bis 30.09.21) für das Jahr 2023 (Quelle: EEX)

Die Erdgas-Terminkurse für die kommenden zwei Jahre sind seit Mitte Juni massiv eskaliert. Die wachsenden Sorgen um die Versorgung Europas mit Erdgas aus Russland betreffen das THE-Frontjahr nun in noch höherem Maße als zuvor mit einem Aufschlag von grob 50 €/MWh gegenüber dem Jahr 2024. Von Mitte Mai bis Mitte Juni hatte sich THE 2023 noch recht stabil im Korridor von ca. 86 €/MWh bis 93 €/MWh bewegt. Die Kürzung der Liefermengen via NS1 durch Gazprom um 60 % sorgt für einen Rückgang der Importe Nordwesteuropas auf den drei Hauptrouten von mehr als 2.000 GWh/Tag auf nur noch ca. 1.080 GWh/Tag. THE 2023 beendet den Monat in der Folge mit 115,53 €/MWh.

Im Vergleich zum Mai legt THE 2023 im Juni durchschnittlich um 7,6 % zu. THE 2024 notiert im Mittel ohne Veränderung gegenüber dem Vormonat, während THE 2025 um 3,0 % nachgibt.

Ausblick: Kehrt die Ostsee-Pipeline zurück ans Netz?

Am 11. Juli geht NS1 in die jährliche Wartung. Flossen Ende letzten Jahres noch regelmäßig ca. 3.000 GWh/Tag Erdgas von Russland nach Nordwesteuropa, waren es zuletzt nur noch ca. 1.080 GWh/Tag. Jetzt sind es nur noch ca. 380 GWh/Tag. Plangemäß soll NS1 am 21. Juli wieder in Betrieb gehen. Das Risiko eines Komplettausfalls von NS1 hat Base 2023 am 7. Juli auf einen neuen Rekord von 369,38 €/MWh getrieben. THE 2023 erreicht mit 148,71 €/MWh am selben Tag gleichfalls einen neuen Spitzenwert.

Erdgasimport Nordwesteuropa ex Russland via 3 Pipeline-Hauptrouten (Quelle: ENTSO-G)

Die Sorge um die Gasversorgung haben in den letzten Tagen und Wochen nicht nur Deutschland umgetrieben, sondern wird global als kritisch wahrgenommen. Zum Teil ist die jüngste Abwertung des Euro gegenüber dem US-Dollar damit zu erklären. Mit 1,01 $/€ ist die Parität fast erreicht. Denn es steht zu befürchten, dass die gesamte EU in eine Krise stürzt, wenn in Deutschland möglicherweise ganze Zweige der Grundstoffindustrie ausfallen sollten.

Der Kreml hat zwar versichert, dass die Gasliefermengen wieder ansteigen sollen und Kanada wird die vermeintlich fehlende Turbine in Kürze nach Deutschland ausführen lassen. Doch hat Moskau sich in den vergangenen Monaten oftmals gegensätzlich zu seinen vorherigen Aussagen verhalten. Einwenden ließe sich, dass eine ggf. globale Wirtschaftskrise nicht unbedingt im Interesse eines Landes liegt, das auf die Einnahmen aus Rohstoffexporten angewiesen ist. Auch China dürfte wenig an einer weiteren Verschlechterung der eigenen Konjunkturlage gelegen sein. Am Freitag, den 15. Juli veröffentlicht das Land seine Wachstumszahlen für das 2. Quartal. Es wird bereits ein starker Einbruch erwartet. Einen Kollaps der Konsumnachfrage in der EU wäre auch für China nicht wünschenswert, während Russland auf den Rückhalt der Volksrepublik angewiesen sein dürfte. Wahrscheinlich ist überdies, dass Russland ein Interesse daran hat, seine Gasexporte als Verhandlungsmasse zu erhalten. Schon aus technischer Sicht ist fraglich, ob eine komplette Abschaltung der Pipeline und der damit verbundenen Gasförderung kurz- mittelfristig umkehrbar wäre.

Dennoch mag im Kreml das Kalkül vordringlich sein, in der EU einen Schock auszulösen. Insbesondere dann, wenn die Ukraine ihrerseits mit einem offenbar geplanten Gegenangriff im Süden des Landes in den kommenden Wochen Erfolg haben sollte.

ISPEX-Energiemarktanalyse – unser Upgrade für Experten

Speziell auf die Belange von Unternehmen ausgerichtet, analysieren wir jeweils zur Monatsmitte die aktuellen Einflüsse auf die Entwicklung der Strompreise im Detail, wagen eine Prognose für die kommenden Wochen und halten in einem wöchentlichen Kompaktformat über die kurzfristigen Entwicklungen informiert. Verschaffen Sie sich mehr als nur einen Überblick. Jetzt Informationsvorteile für den Energieeinkauf mit der ISPEX-Energiemarktanalyse sichern.

Einladung zum Energiefrühstück: Lernen Sie uns kennen.

Im neuen Veranstaltungsformat informieren unsere Energiemarktexperten kompakt über die aktuelle Preisentwicklung und diskutieren gemeinsam mit den Teilnehmern Fakten, Trends und Beobachtungen. Profitieren Sie von der Marktkenntnis unserer Analysten, teilen Sie Ihre eigene Markteinschätzung zu Industriestrom und Gas mit anderen und nutzen Sie den regelmäßigen Erfahrungsaustausch unter Experten zu Ihrem Vorteil.

Der nächste Termin ist Freitag, 15. Juli 2022.

Jetzt zum aktuellen Termin anmelden.

Haftungsausschluss

Die Analyse der genannten Energiepreise wurde mit größtmöglicher Sorgfalt erstellt und dient lediglich zu Informationszwecken. Die ISPEX AG und/oder der Autor übernehmen weder das Risiko einer Investitionsentscheidung, die auf obiger Analyse basiert, noch Verantwortung für eventuell daraus entstehende Verluste oder Kosten. Diese trägt der Investor alleine.

Ihr Ansprechpartner