Energiemarkt-Kommentar: Unkalkulierbare Gefahren für die Versorgung treiben Kurse

Von ISPEX am 17. Aug 2022

Russland liefert Erdgas via Nord Stream 1 nur noch mit 20 % der Kapazität der Pipeline. Verbliebene Hoffnungen auf eine Besserung der Gasversorgungslage tendieren daher gegen Null. Im Fokus steht jetzt, wie gut Deutschland Energie einsparen wird. Dies wird sich jedoch erst im Herbst zeigen. ISPEX analysiert die Entwicklung im Juli und zeichnet die jüngste Entwicklung für Sie nach.

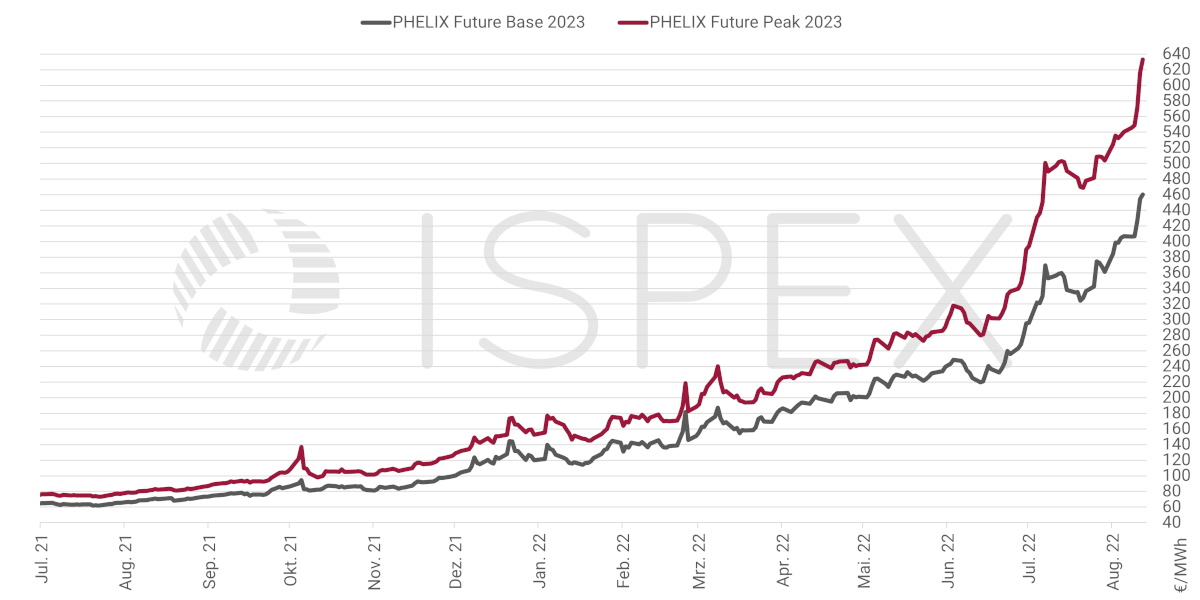

Strombörse: Base 2023 beendet Juli mit 361 €/MWh

Preisentwicklung Strom Phelix Base und Peak für das Jahr 2023 (Quelle: EEX)

Dreh- und Angelpunkt für die Entwicklung der Strom- und Gaspreise ist im Juli die Wartung der Nord Stream-Pipeline bzw. die Sorge vor einem kompletten Abbruch der Lieferungen über diese Route.

Am 1. Juli startet Base 2023 mit knapp 296 €/MWh noch unterhalb der Marke von 300 €/MWh in den neuen Monat. Ein Niveau, auf welches der Kurs bis dato nicht mehr fallen wird. Bereits am 7. Juli notiert Base 2023 um knapp 25 % höher auf nun ca. 369 €/MWh – ein vorläufiger Hochpunkt. Mit Spannung erwarten die Marktteilnehmer in dieser Zeit den Beginn der jährlichen Nord Stream-Wartung, die am 11. Juli beginnt und am 21. Juli enden soll. Konkret richtet sich der Fokus nicht nur der Marktteilnehmer, sondern von weiten Teilen der Weltöffentlichkeit, auf den Verbleib einer der Pipeline zugehörigen Turbine – wird doch die Gasversorgung Westeuropas zunehmend als kritisch für die globale Konjunktur eingeschätzt. Diese Komponente dient zur Verdichtung des Gases auf russischer Landseite von Nord Stream. Das Fehlen der Turbine nutzte Russland bereits im Juni als Vorwand, um die Liefermengen auf 40 % der Kapazität zu drosseln. Am 8. Juli erklärt Kanada, die Turbine für den Export nach Deutschland trotz bestehender Sanktionen gegen Russland freizugeben. Dennoch bleibt die Lage angespannt und die Kurse zunächst hoch. Erst mit Beginn der zweiten Monatshälfte gibt Base 2023 ab und fällt am 15. Juli auf rund 338 €/MWh. Kurz darauf machen am 19. Juli Agenturmeldungen die Runde, demnach Nord Stream wohl wie geplant zwei Tage später wieder ans Netz gehen wird. Am 20. Juli fällt Base 2023 auf 324 €/MWh. Tatsächlich geht Nord Stream trotz der vermeintlich fehlenden Turbine am Folgetag wieder in Betrieb, allerdings nur wie zuvor mit 40 % Leistung. Doch die „vermisste“ Komponente ist in Deutschland offenbar gestrandet. Gazprom macht fehlende Dokumente geltend, die eine Wiedereinfuhr verhinderten und zieht daraus am 25. Juli die Konsequenz, die Leistung der Pipeline auf 20 % der Kapazität zu halbieren. Base 2023 stellt in der Folge am 26. Juli einen neuen Rekord von 374,56 €/MWh auf und beendet den Monat mit rund 361 €/MWh. Im Ergebnis verteuert sich die Notierung im Vergleich zum Vormonat mit einem Plus von 40,3 % so stark wie noch nie seit Kriegsbeginn.

Der Blick auf die Jahre 2024 und 2025 zeigt ein etwas anderes Bild. Zwar steigen auch hier die Kurse bis zum 7. Juli steil an. Doch der anschließende Abwärtstrend bleibt intakt. Insgesamt legt Base 2024 im Monatsmittel dennoch um immerhin 21,8 % zu. Bei Base 2025 beträgt die Verteuerung noch rund 11 %. Die größten Sorgen bereitet also der kommende Winter. Doch auch in den Jahren danach werden die fehlenden Gasmengen zu spüren sein.

Gasbörse: THE 2023 legt im Verlauf des Juli um 30 % zu

Preisentwicklung Erdgas THE (NCG bis 30.09.21) für das Jahr 2023 (Quelle: EEX)

THE 2023 startet mit rund 118 €/MWh in den Juli – am Monatsende wird sich die Notierung um 30 % verteuert haben. Zwischenzeitlich kommt es zwar nach einem Zwischenhoch von 150,30 €/MWh zu einer merklichen Abwärtsbewegung bis auf 132,67 €/MWh am 21. Juli – jenem Tag, an dem die Nord Stream-Pipeline zur großen Erleichterung der Marktteilnehmer aus der Wartung zurückkehrt. Ab dem 27. Juli eskaliert die Lage mit der abermaligen Kürzung der Liefermengen via Nord Stream auf nur noch 20 % der Kapazität erneut. Im Unterschied zur vorherigen Rallye ab ca. Mitte Juni, verteuert sich zuletzt auch THE 2025 und überwindet die Marke von 60 €/MWh. Denn es ist wahrscheinlicher geworden, dass die EU dauerhaft auf russisches Erdgas wird verzichten müssen.

Im Vergleich zum Juni legt THE 2023 im Juli durchschnittlich um ganze 44,6 % zu. THE 2024 kostet 24,6 % mehr, während THE 2025 um 1,4 % ansteigt.

Ausblick: Eskalation ohne absehbares Ende

Stand Mitte August hat sich Base 2023 innerhalb von nur zwei Monaten mehr als verdoppelt. Zuletzt liegt der Kurs bei 460 €/MWh. Die Marke von 500 €/MWh dürfte schon bald erreicht sein. Analog verläuft die Entwicklung am Gasmarkt. THE 2023 kostet Mitte Juni noch 86 €/MWh und aktuell sind es rund 195 €/MWh. Und die steile Aufwärtsbewegung bei den Terminkursen für Industriestrom und Gas scheint keinen Halt zu finden. Die Kurse für alle drei kommenden Kalenderjahre „gehen durch die Decke“. Der Markt antizipiert jetzt den weitgehenden Komplettausfall der Gasimporte aus Russland. Denn selbst wenn die ersten LNG-Terminals pünktlich in Deutschland schon ab Jahresende in Betrieb gehen, ist damit noch keineswegs die Versorgung des Landes gesichert. Dazu müssten noch langfristige Verträge mit Exporteuren abgeschlossen werden, die wiederum selbst noch Kapazitäten aufbauen müssen.

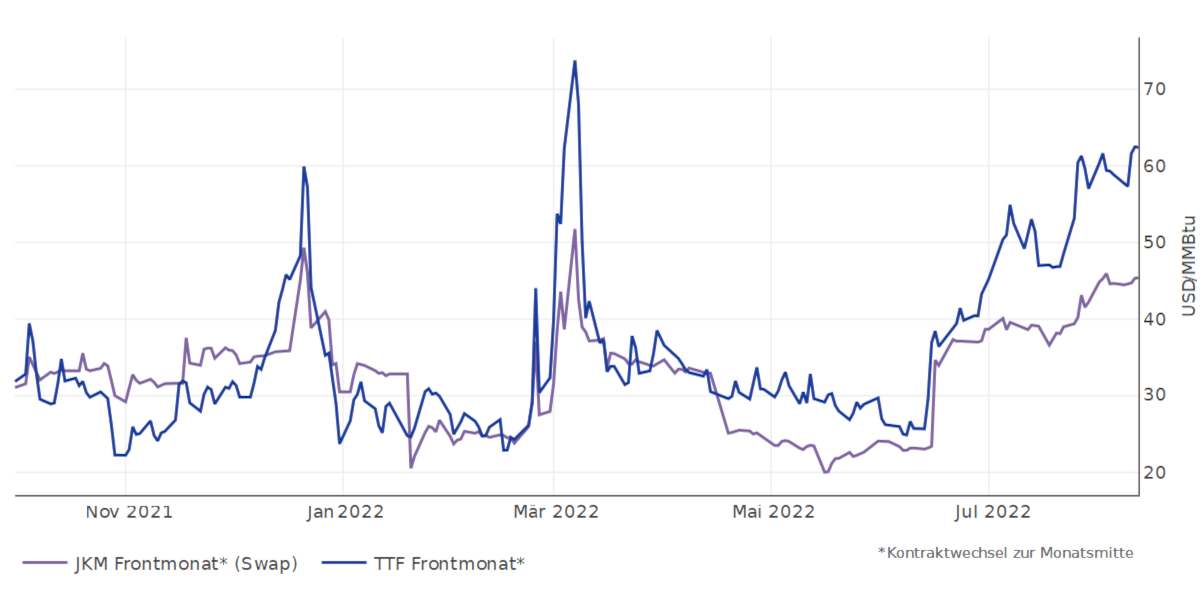

Allerdings zeigt sich zuletzt, dass chinesische Importeure günstiges Flüssiggas (LNG) aus Russland erwerben und dafür höherpreisige Mengen z.B. aus den USA, die sie über Langfristverträge gesichert haben, auf dem Weltmarkt mit Gewinn abstoßen. Dazu trägt aktuell auch die konjunkturelle Schwäche der Volksrepublik bei. Dass der Bedarf in Fernost zurzeit eher verhalten ausfällt, verdeutlicht der Blick auf die Kurse für LNG in Nordostasien (JKM) im Vergleich mit der europäischen Referenznotierung TTF.

Erdgas Europa (TTF) vs. Flüssigerdgas Nordostasien (JKM) (Quellen: EEX, NYMEX)

Weitere Unsicherheiten ergeben sich mit der anhaltenden Trockenheit. Es besteht zu befürchten, dass die Rhein-Pegelstände bis in den November hinein auf einem kritischen Niveau verbleiben. Das Phänomen wird dem fortschreitenden Klimawandel zugeschrieben, weshalb die damit einhergehenden Versorgungsrisiken auch für die Zukunft höher zu bewerten sind. Obendrein bereiten die Ausfälle französischer AKW und deren Verfügbarkeit insbesondere im kommenden Winter Kopfzerbrechen.

Insgesamt lässt sich das gegenwärtige Marktgeschehen so interpretieren: Die Gefahren für die Versorgungssicherheit mit Strom und Gas sind faktisch unkalkulierbar geworden. Die Bereitschaft auf Anbieterseite einen festen Preis für eine künftige Lieferung zuzusagen, schwindet oder ist mit extremen Aufschlägen verbunden.

ISPEX-Energiemarktanalyse – unser Upgrade für Experten

Speziell auf die Belange von Unternehmen ausgerichtet, analysieren wir jeweils zur Monatsmitte die aktuellen Einflüsse auf die Entwicklung der Strompreise im Detail, wagen eine Prognose für die kommenden Wochen und halten in einem wöchentlichen Kompaktformat über die kurzfristigen Entwicklungen informiert. Verschaffen Sie sich mehr als nur einen Überblick. Jetzt Informationsvorteile für den Energieeinkauf mit der ISPEX-Energiemarktanalyse sichern.

Einladung zum Energiefrühstück: Lernen Sie uns kennen.

Im neuen Veranstaltungsformat informieren unsere Energiemarktexperten kompakt über die aktuelle Preisentwicklung und diskutieren gemeinsam mit den Teilnehmern Fakten, Trends und Beobachtungen. Profitieren Sie von der Marktkenntnis unserer Analysten, teilen Sie Ihre eigene Markteinschätzung mit anderen und nutzen Sie den regelmäßigen Erfahrungsaustausch unter Experten zu Ihrem Vorteil.

Der nächste Termin ist Freitag, 19. August 2022.

Jetzt zum aktuellen Termin anmelden.

Haftungsausschluss

Die Analyse der genannten Energiepreise wurde mit größtmöglicher Sorgfalt erstellt und dient lediglich zu Informationszwecken. Die ISPEX AG und/oder der Autor übernehmen weder das Risiko einer Investitionsentscheidung, die auf obiger Analyse basiert, noch Verantwortung für eventuell daraus entstehende Verluste oder Kosten. Diese trägt der Investor alleine.

Ihr Ansprechpartner