Energiemarkt-Kommentar: Lage bleibt fragil

Von ISPEX am 15. Mrz 2023

Ein um 2,7 ℃ überdurchschnittlich milder Winter (DWD) und eine kontinuierliche Versorgung mit Flüssigerdgas sorgen im Februar für eine erhebliche Entspannung an den europäischen Terminmärkten für Strom und Gas. Maßgeblich dafür ist allerdings ebenso die Rückkehr von französischen Kernkraftwerken aus langwierigen Wartungen. Anfang März sorgen neue Mängel in den Kühlsystemen der AKW jedoch für eine Kursrallye. Denn weniger Kernenergie bedeutetet mehr Strom aus Gas und Kohle – auch aus Deutschland. ISPEX analysiert für Sie das aktuelle Marktgeschehen.

Strombörse: Base 2024 fällt im Februar um rund 11 %

Preisentwicklung Strom Phelix Base und Peak für das Jahr 2024 (Quelle: EEX)

Während im Januar noch kein eindeutiger Trend am Stromterminmarkt erkennbar war, geht es im Februar ab dem ersten Handelstag abwärts. Vergleichsweise milde Temperaturen, eine gute Gasversorgung und eine höhere AKW-Verfügbarkeit in Frankreich bilden die Grundlage für eine sukzessive Auspreisung der saisonalen Risiken.

Die Notierung für das Frontjahr (DE Base 2024) startet mit rund 186 €/MWh in den Februar. Die Wetterprognosen lassen ab der zweiten Monatshälfte eine milde Witterung erwarten. Zugleich steigt die verfügbare AKW-Kapazität in Frankreich auf 45 GW, das entspricht ca. 71 %. Das ist der höchste Stand seit fast einem Jahr und rund 5 GW mehr als noch zu Jahresanfang. Allerdings sollen wiederum acht Reaktoren allein im Laufe des Februars in Wartung gehen. Nichtsdestotrotz fällt die Notierung bis zum 8. Februar auf ein vorläufiges Minimum von 163 €/MWh.

Gute Nachrichten vom Gasmarkt folgen: Die ohnehin schon gute Versorgungslage Europas mit Flüssigerdgas (LNG) verbessert sich perspektivisch mit der schrittweisen Wiederinbetriebnahme des LNG-Exportterminals Freeport in den USA. DE Base 2024 folgt den Gaskursen und fällt bis zum 13. Februar auf 158 €/MWh. Das ist der tiefste Stand seit dem Kurseinbruch von Mitte Januar. In der Folge zieht die Nachfrage an und die Notierung steigt am 15. Februar auf 162 €/MWh. Doch das fundamentale Umfeld bleibt bearish. So setzt sich der Abwärtstrend bis zum 21. Februar ununterbrochen fort. An diesem Tag markiert der Kurs einen neuen Tiefpunkt im laufenden Jahr mit 152,55 €/MWh. Trotz der Rallye am EUA-Markt, die den Dezember-Kontrakt am selbigen Tag erstmals über die Marke von 100 €/t hebt. Denn entscheidend bleibt die Entwicklung am Gasmarkt, wo die Kurse weiter unter Abwärtsdruck stehen. Selbst kühle Wetteraussichten führen nun kurz vor Ende des meteorologischen Winters nicht mehr zwangsläufig zu steigenden Terminkursen.

Am 23. Februar wird die Abwärtsbewegung am Markt für Industriestrom etwas abgebremst durch eine Rallye am Kohlemarkt, die auf den Kollaps einer Mine in China zurückzuführen ist. Das Unglück kann dazu führen, dass China zumindest vorübergehend seine Kohleimporte ausweitet. So steigt DE Base 2024 geringfügig bis auf 153,10 €/MWh am 24. Februar. Anschließend fallen die Kurse am Gasmarkt weiter und das Strom-Frontjahr beendet den Monat mit 148 €/MWh.

Im Durchschnitt verbilligt sich DE Base 2024 im Februar um 10,7 % gegenüber dem Vormonat. DE Base 2025 gibt um 7,9 % nach und DE Base 2026 verliert im Mittel 3,5 %.

Am Day Ahead-Markt rangiert der Base-Kurs im Februar angesichts einer besonders volatilen Windstromerzeugung zwischen 61,42 €/MWh und 172,96 €/MWh. Der Anteil der Erneuerbaren liegt mit 47,1 % erheblich niedriger als noch im Vorjahresmonat mit 58,7 %. Im Monatsmittel kostet DE Base Day Ahead 129,25 €/MWh.

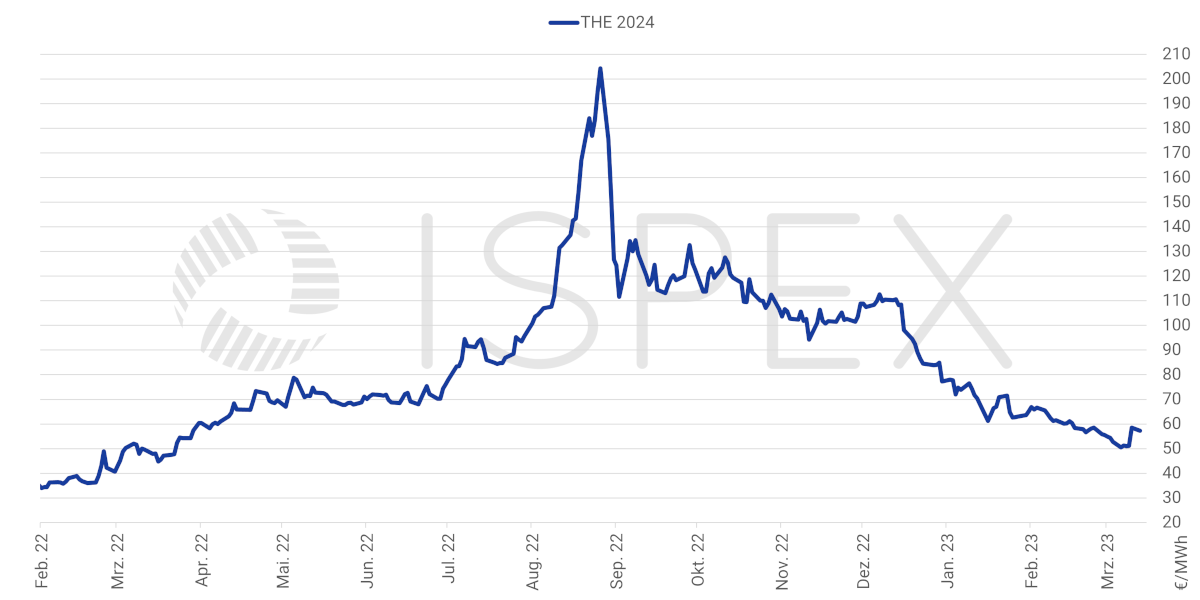

Gasbörse: THE 2024 im Februar knapp 13 % günstiger als im Vormonat

Preisentwicklung Erdgas THE für das Jahr 2024 (Quelle: EEX)

Mit rund 67 €/MWh startet THE 2024 in den Monat Februar. Unter dem Eindruck insgesamt milder Wetteraussichten, hoher Speicherstände und einer sich stetig verbessernden Stromerzeugung durch die französischen Kernkraftwerke fällt die Notierung weitgehend unterbrechungsfrei bis auf 56,67 €/MWh am 21. Februar. Begleitet wird die Abwärtsbewegung von guten Nachrichten: So erwartet die Initiative Energien Speichern (INES) mit Blick auf den kommenden Winter einen Gasspeicherstand von 100 % bereits zum 1. Oktober. Dafür ist freilich eine anhaltend gute Versorgung mit Flüssigerdgas (LNG) erforderlich. In dieser Hinsicht kommt aus den USA ein wichtiges Signal mit der teilweisen Rückkehr des LNG-Exportterminals Freeport an den Weltmarkt. Das Terminal war im vergangenen Sommer in Brand geraten. Die Stilllegung verknappte das ohnehin schon kritische Angebot um 20,5 Mrd. ㎥/Jahr.

Zu einem deutlichen Anstieg von THE 2024 kommt es infolge des Einsturzes einer Kohlemine in der Inneren Mongolei in China. Das Ereignis löst eine Rallye am Kohlemarkt aus, die sich teilweise auf den Gasmarkt überträgt. Zugleich wird für die kommenden Wochen kühleres Wetter prognostiziert. Die Notierung steigt bis auf 58,50 €/MWh am 24. Februar. Doch aus der Episode wird kein Aufwärtstrend, sondern die entspannte Lage am LNG-Markt führt bis zum Monatsende zu durchgehend fallenden Gaspreisen. Am letzten Handelstag im Februar geht THE 2024 mit 55,45 €/MWh aus dem Handel.

Im Monatsmittel verbilligt sich THE 2024 im Februar um 12,6 %. Das folgende Kalenderjahr 2025 notiert im Durchschnitt 9,7 % preiswerter als noch im Januar und THE 2026 gibt um 10,6 % nach.

Ausblick: Reaktormängel in Frankreich Risikofaktor

Am Montag, den 6. März, fallen die Frontjahreskurse für Strom und Gas auf ihre bislang tiefsten Stände im laufenden Jahr. DE Base 2024 kostet an diesem Tag 131,98 €/MWh und THE 2024 notiert bei 50,51 €/MWh. Anschließend ziehen die Kurse jedoch steil an. Auslöser sind neue Unsicherheiten hinsichtlich der Verfügbarkeit französischer AKW in diesem Jahr. Bislang sind die Marktteilnehmer davon ausgegangen, dass Frankreich in diesem Jahr wieder ein zuverlässiger Stromlieferant wird, nachdem im vergangenen Jahr die Erzeugung aufgrund von langwierigen Wartungen eingebrochen war. Hintergrund sind Korrosionsschäden an Rohren der Kühlsysteme zahlreicher Reaktoren. Doch wurden jetzt neue Risse gefunden – und zwar an Stellen, die bislang nicht betroffen waren. Die Kurse eskalieren am 10. März, nachdem der Betreiber EDF bei zwei weiteren Reaktoren gleichartige Schäden gefunden hat. Die französische Atomaufsicht ASN fordern nun die Inspektion von insgesamt 200 Schweißnähten entlang der Röhren im Kraftwerkspark mit 56 Reaktoren. Damit könnten die anstehenden Wartungen in diesem Jahr deutlich länger ausfallen, weshalb der Bedarf an fossilen Energieträgern auch in Deutschland tendenziell ansteigen kann. EDF will in den kommenden Tagen einen Zeitplan vorlegen. Zusätzlich werden die Strompreise derzeit von den Streiks in Frankreich gestützt, deren Ende nicht absehbar ist und teils auch die Stromerzeugung sowie drei von vier LNG-Terminals beeinträchtigen bzw. stilllegen.

Kommerzieller Stromaußenhandel – Reaktorausfälle führen zu steigenden Nettoexporten

von Deutschland nach Frankreich (Quellen: BNetzA, ISPEX)

Dabei bleibt LNG vergleichsweise günstig, die entsprechenden Kurse für Nordwesteuropa und Nordostasien legen zuletzt nur sehr geringfügig zu. Die Gasspeicher in Deutschland sind per 11. März zu 64,3 % gefüllt und verzeichnen einen Rückgang vom 3,5 Prozentpunkten innerhalb von einer Woche. Die milden Wetteraussichten legen nahe, dass der Speicherstand in dieser Saison nur noch wenig fallen wird.

ISPEX-Energiemarktanalyse – unser Upgrade für Experten

Speziell auf die Belange von Unternehmen ausgerichtet, analysieren wir jeweils zur Monatsmitte die aktuellen Einflüsse auf die Entwicklung der Strompreise im Detail, wagen eine Prognose für die kommenden Wochen und halten in einem wöchentlichen Kompaktformat über die kurzfristigen Entwicklungen informiert. Verschaffen Sie sich mehr als nur einen Überblick. Jetzt Informationsvorteile für den Energieeinkauf mit der ISPEX-Energiemarktanalyse sichern.

Einladung zum Energiefrühstück: Lernen Sie uns kennen.

Im neuen Veranstaltungsformat informieren unsere Energiemarktexperten kompakt über die aktuelle Preisentwicklung und diskutieren gemeinsam mit den Teilnehmern Fakten, Trends und Beobachtungen. Profitieren Sie von der Marktkenntnis unserer Analysten, teilen Sie Ihre eigene Markteinschätzung mit anderen und nutzen Sie den regelmäßigen Erfahrungsaustausch unter Experten zu Ihrem Vorteil.

Der nächste Termin ist Freitag, 17. März 2023.

Jetzt zum aktuellen Termin anmelden.

Haftungsausschluss

Die Analyse der genannten Energiepreise wurde mit größtmöglicher Sorgfalt erstellt und dient lediglich zu Informationszwecken. Die ISPEX AG und/oder der Autor übernehmen weder das Risiko einer Investitionsentscheidung, die auf obiger Analyse basiert, noch Verantwortung für eventuell daraus entstehende Verluste oder Kosten. Diese trägt der Investor alleine.

Ihr Ansprechpartner

Energiemarkt-Kommentar: Auf und ab mit den Wetterprognosen 17. Feb 2023

Energiemarkt-Kommentar: Auf und ab mit den Wetterprognosen 17. Feb 2023  Energiemarkt-Kommentar: Risiken werden ausgepreist 19. Jan 2023

Energiemarkt-Kommentar: Risiken werden ausgepreist 19. Jan 2023  Energiemarkt-Kommentar: Speicherperiode hat begonnen 15. Mai 2023

Energiemarkt-Kommentar: Speicherperiode hat begonnen 15. Mai 2023